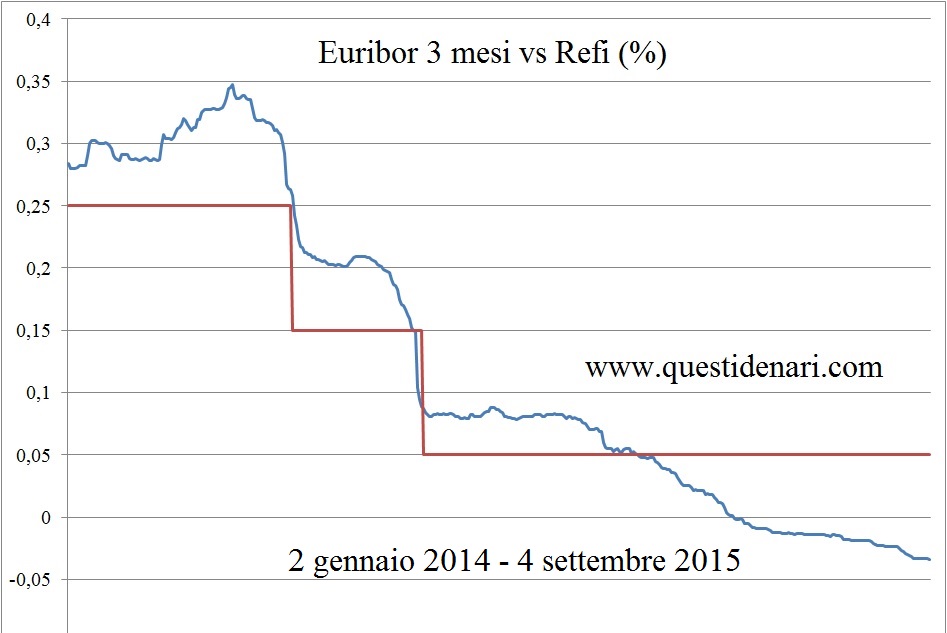

Atteso già da qualche mese e anticipato secondo corrette previsioni venerdi scorso, il provvedimento di ampliamento del Quantitative Easing è stato annunciato da Mario Draghi attraverso il riscorso all’estensione del limite massimo di acquisto delle attività che passa dal 25% al 33% per ogni singola emissione obbligazionaria. Tassi base invariati col Refi a 0,05%.

Risolutive, nel dibattito in seno al board riunito giovedi, la considerazione dei rischi aumentati per la crescita dell’economia europea e la revisione al ribasso dell’inflazione di medio termine, su cui tuttavia ha pesato il fattore (forse transitorio) relativo al prezzo del petrolio. In questo senso i contorni della decisione del direttivo conservano carattere di flessibilità nonostante la conferma del limite temporale del programma di acquisti rimasto fissato per adesso a settembre 2016.

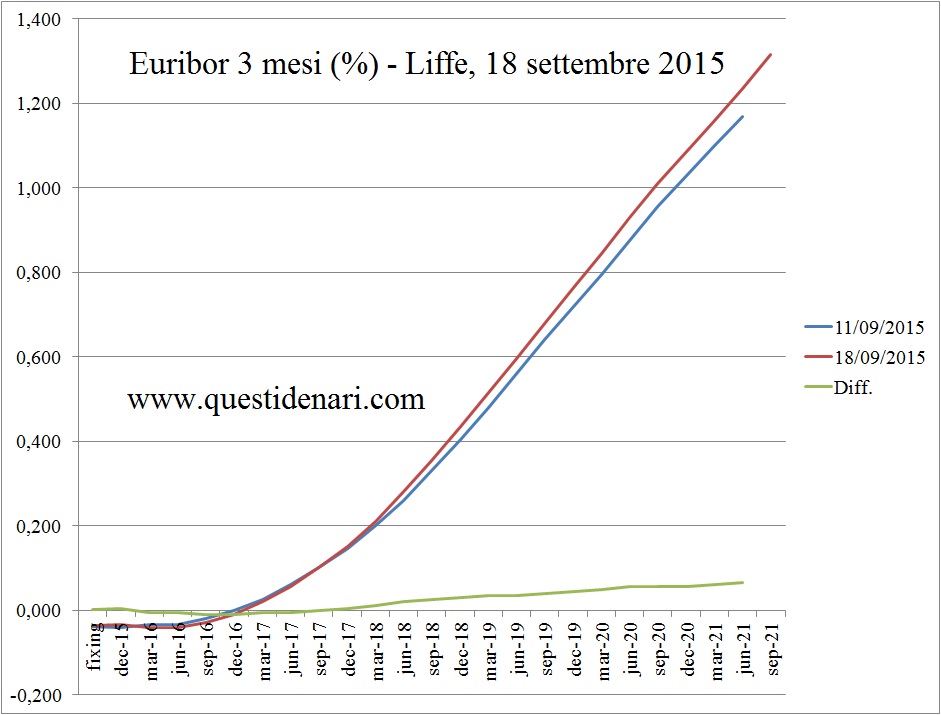

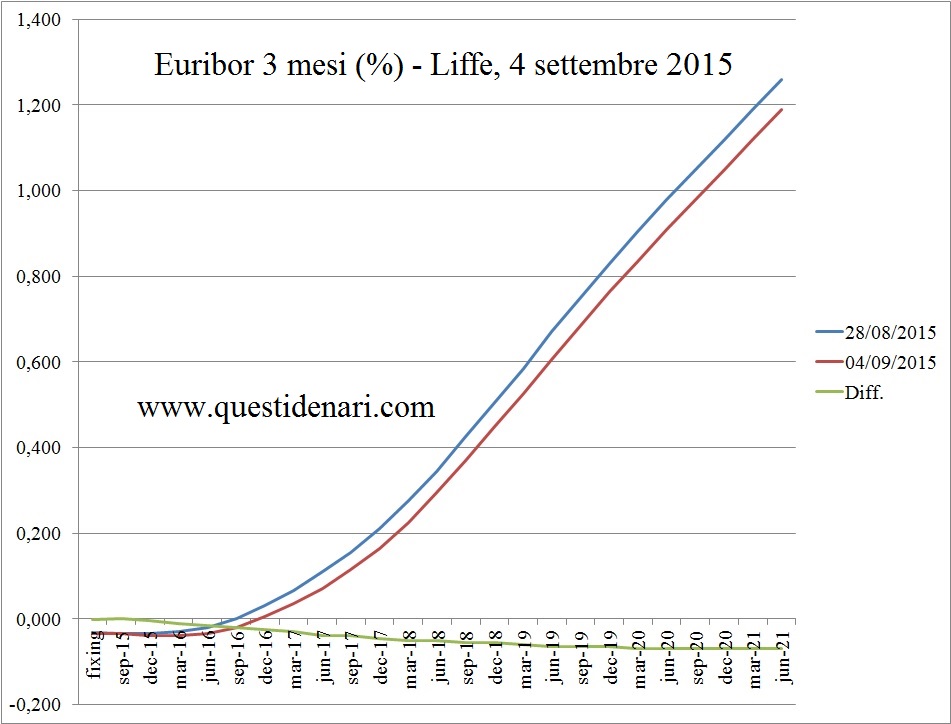

Fino al giorno prima l’Euribor 3 mesi era rimasto inchiodato alla medesima quotazione del 25 agosto (-0,033% che manterrà anche giovedi) e di riflesso i tassi future erano risultati invariati sul breve termine, senza ulteriori e più convinti segnali di apertura verso ampliamenti del programma di acquisti (nella misura o nei tempi) dopo la diffusione del dato definitivo Eurostat sulla stabilità dell’inflazione europea.

Fino al giorno prima l’Euribor 3 mesi era rimasto inchiodato alla medesima quotazione del 25 agosto (-0,033% che manterrà anche giovedi) e di riflesso i tassi future erano risultati invariati sul breve termine, senza ulteriori e più convinti segnali di apertura verso ampliamenti del programma di acquisti (nella misura o nei tempi) dopo la diffusione del dato definitivo Eurostat sulla stabilità dell’inflazione europea.

Increspature a partire dalle scadenze 2018, invece, per i tassi attesi nel giorno della conferma per la crescita più rapida in quattro anni dell’occupazione manifatturiera di agosto nell’Eurozona.

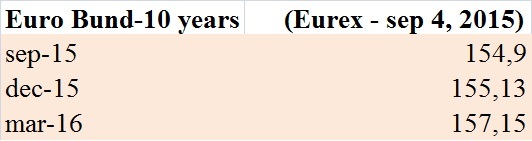

Giovedi il Liffe non ha seguito le indicazioni del Pmi composito finale di agosto sulla crescita della produzione record in quattro anni ma, in scia ai corsi degli obbligazionari europei che sono saliti ed hanno trascinato senza sosta al rialzo il future sul Bund, i tassi impliciti nei derivati hanno limato fino a sette centesimi a partire dalle scadenze dell’anno prossimo. Anche l’Irs 10 anni ha chiuso in caduta di cinque punti base.

Giovedi il Liffe non ha seguito le indicazioni del Pmi composito finale di agosto sulla crescita della produzione record in quattro anni ma, in scia ai corsi degli obbligazionari europei che sono saliti ed hanno trascinato senza sosta al rialzo il future sul Bund, i tassi impliciti nei derivati hanno limato fino a sette centesimi a partire dalle scadenze dell’anno prossimo. Anche l’Irs 10 anni ha chiuso in caduta di cinque punti base.

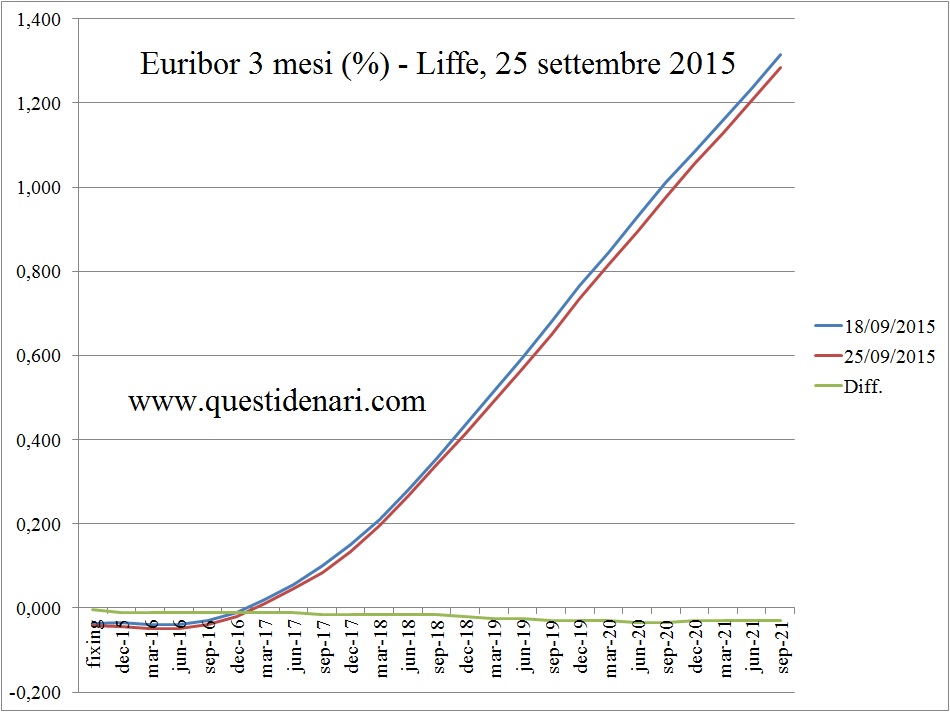

Rispetto alla settimana precedente, i tassi Euribor 3 mesi attesi il 4 settembre 2015 vengono rivisti al ribasso sull’intera scaletta ma in sostanza confermati fino a metà dell’anno prossimo (-0,035%) intorno al fixing -0,034% che torna a scendere dopo otto sedute.

Nella giornata di venerdi, quando il dato saliente sugli occupati Usa delude e surclassa quello sulle buone vendite al dettaglio nella zona euro, le limature sul medio-lungo termine contribuiscono ad abbassare le previsioni di fine 2017 allo 0,165% e quindi, pur nella considerazione della rivisitazione della stima dell’inflazione dall’1,8% all’1,7%, ad agevolare con l’azzeramento del tasso reale coloro che dovranno restituire rate di mutuo a tasso variabile.

Ma i dati in chiaroscuro su occupati e tasso di disoccupazione (in calo) negli Stati Uniti, che influenzano la politica della Fed, interessano anzitutto le obbligazioni pubbliche.

Le ultime previsioni dei tassi fissi si sono rivelate corrette nella conferma dell’ipotesi ribassista sino ad una settimana dal termine del mese di agosto, quando novità macroeconomiche brillanti da entrambe le sponde dell’oceano hanno fatto saltare il banco.

Nella settimana di ferragosto erano state ignorate le buone notizie sulla Grecia per dare spazio all’incrinatura dell’economia cinese e con la risalita dell’avversione al rischio venivano acquistati oro, Treasury e Bund. Irs 10y giù all’1% il giorno 14 mentre Citygroup abbassava le stime del Brent e del Wti, vicino ai minimi degli ultimi 6 anni.

La settimana successiva vedeva predominare le cattive notizie che dalla Cina portavano a rivedere i dati dell’economia al ribasso oltre le attese. Il ritardo con cui le autorità cinesi muovevano a tutela delle attività finanziarie detenute nel comparto azionario dalla popolazione, motore della domanda per consumi interni a cui era stato concesso appositamente credito, forniva forza supplementare all’avversione al rischio per la salita delle attività rifugio; il petrolio continuava a procedere al ribasso sotto i colpi di una produzione inarrestabile (OPEC al record) a cui si aggiungeva l’Iran.

La discesa dell’Irs 10 anni allo 0,96% il 21 agosto, tuttavia, veniva rallentata dalla risalita dei rendimenti per i titoli periferici, altra faccia della medaglia quando i mercati diventano risk-off. Sul punto pare non abbia avuto particolare rilevanza l’annuncio delle dimissioni di Tsipras.

L’ultima settimana di agosto era caratterizzata dal rimbalzo dei rendimenti dei titoli core, sensibili al ritorno dell’appetito al rischio: a partire dagli ottimi dati Usa relativi al Pil secondo trimestre, favorito dai consumi interni in ascesa grazie a petrolio e occupazione, si arrivava alla correlazione col Bund sul quale le apprezzabili statistiche macro europee giocavano un ruolo di secondo piano. La minor variabilità dei periferici non evitava la violenta scossa dell’Irs 10 anni che dal 24 al 25 del mese passava dal minimo relativo dello 0,92% al quasi massimo dell’1,07%. La dinamica dei prezzi, in ogni caso, risulterà in raffreddamento con la conferma dell’inflazione definitiva allo 0,2%.

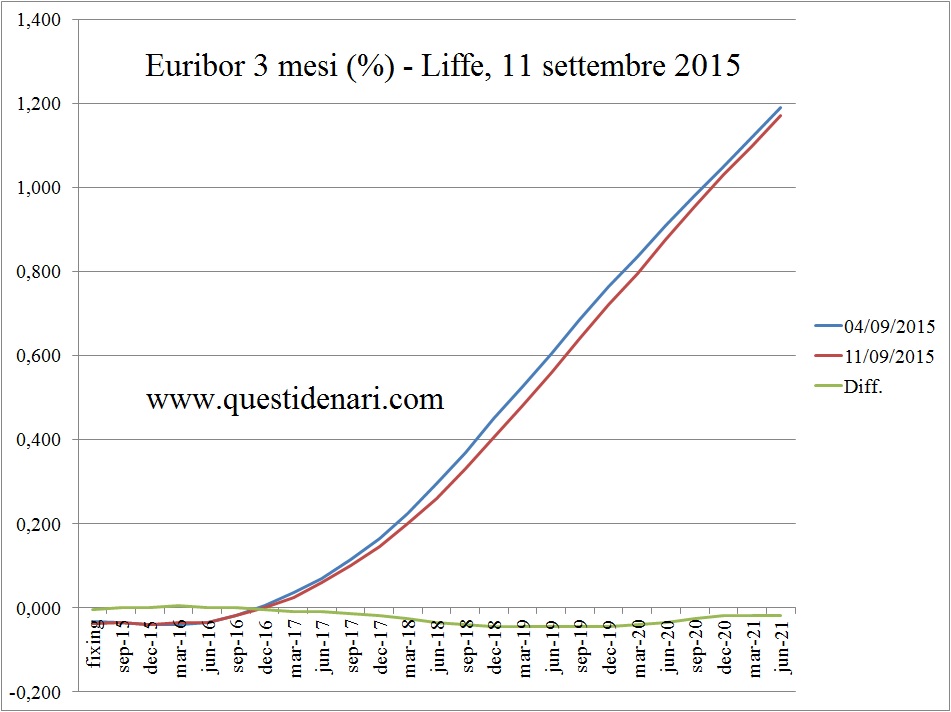

Dopo la riunione Bce, infine, i mercati obbligazionari sono stati supportati dalla prospettiva di un aumento degli importi legati al QE: il 4/9/15 l’Irs 10 anni viene fissato all’1,03% e torna così alla stessa quotazione del 7 agosto scorso.

Come già osservato, sulle aspettative dei tassi fissi torna a giocare un ruolo di fondamentale importanza la politica monetaria della Federal Reserve: il rialzo dei tassi americani potrebbe essere rinviato per motivi legati sia all’attuale volatilità dei mercati, nei quali la banca centrale non ama muoversi, sia all’inopportunità di entrare in conflitto con la richiesta di attendere inoltrata dalle autorità cinesi che hanno rappresentato e sono ancora il principale sottoscrittore dei titoli Usa. La Cina, nel tentativo di difendere la propria valuta, potrebbe usare la mano pesante liquidando altre riserve costituite da Treasury e ciò vanificherebbe buona parte degli effetti della politica ultra-espansiva americana.

Quand’anche la Fed intervenisse a settembre, ipotesi non considerata nelle previsioni qui esplicitate, si tratterebbe di una prima mossa molto cauta seguita da un periodo di attesa e valutazione degli eventi.

Quand’anche la Fed intervenisse a settembre, ipotesi non considerata nelle previsioni qui esplicitate, si tratterebbe di una prima mossa molto cauta seguita da un periodo di attesa e valutazione degli eventi.

Al momento gli operatori di mercato assumono un atteggiamento attendista e prudente che privilegia la parte a lungo della curva dei rendimenti: l’Irs 10 anni è atteso in calo allo 0,95% per fine settembre ed allo 0,86% per fine ottobre.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor dell’11 settembre 2015”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 25 settembre 2015”)

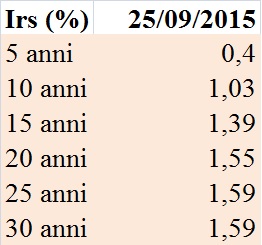

Draghi spenderà altre settimane per l’osservazione e la valutazione prospettica della produzione, dell’inflazione e dei cambi prima di rimettere mano al Quantitative Easing europeo: fino a venerdi 25 settembre 2015 (Irs 10 anni fissato a 1,03%, invariato rispetto al fixing del 4 settembre scorso) si sono ripetute le manifestazioni di interesse per i titoli pubblici a tasso fisso che fanno correggere in misura impercettibile la previsione di fine ottobre a quota 0,88%. Irs 10 anni ancora in discesa a 0,76% per fine novembre.

Draghi spenderà altre settimane per l’osservazione e la valutazione prospettica della produzione, dell’inflazione e dei cambi prima di rimettere mano al Quantitative Easing europeo: fino a venerdi 25 settembre 2015 (Irs 10 anni fissato a 1,03%, invariato rispetto al fixing del 4 settembre scorso) si sono ripetute le manifestazioni di interesse per i titoli pubblici a tasso fisso che fanno correggere in misura impercettibile la previsione di fine ottobre a quota 0,88%. Irs 10 anni ancora in discesa a 0,76% per fine novembre. La revisione al rialzo del PIL Usa secondo trimestre comunicata venerdi comprime di nuovo i futures sul Bund (-0,2% per la scadenza di dicembre) e, valutata assieme alla posizione della Yellen e ai timori della liquidazione veloce delle riserve cinesi costituite dai governativi nordamericani, potrebbe costituire occasione per modificare radicalmente al rialzo le aspettative.

La revisione al rialzo del PIL Usa secondo trimestre comunicata venerdi comprime di nuovo i futures sul Bund (-0,2% per la scadenza di dicembre) e, valutata assieme alla posizione della Yellen e ai timori della liquidazione veloce delle riserve cinesi costituite dai governativi nordamericani, potrebbe costituire occasione per modificare radicalmente al rialzo le aspettative.