Dopo lo shock iniziale per l’elezione di Donald Trump, i mercati finanziari sembrano dare credito alle parole di chi ha promesso di far tornare a correre l’economia a stelle e strisce: se politica fiscale e protezionismo faranno crescere l’inflazione e comporteranno l’intervento restrittivo dell’autorità di politica monetaria Usa, la strada al rialzo dei tassi di interesse è segnata.

Indiscussa protagonista delle ultime tre settimane, la variabile politica (Stati Uniti e Italia su tutti) sorprendeva molti osservatori perché incideva con forza da fine ottobre sulla perdita di valore del titolo italiano e del Bund, sceso ben oltre la misura ipotizzata senza essere sostenuto dal fenomeno “flight to quality”.

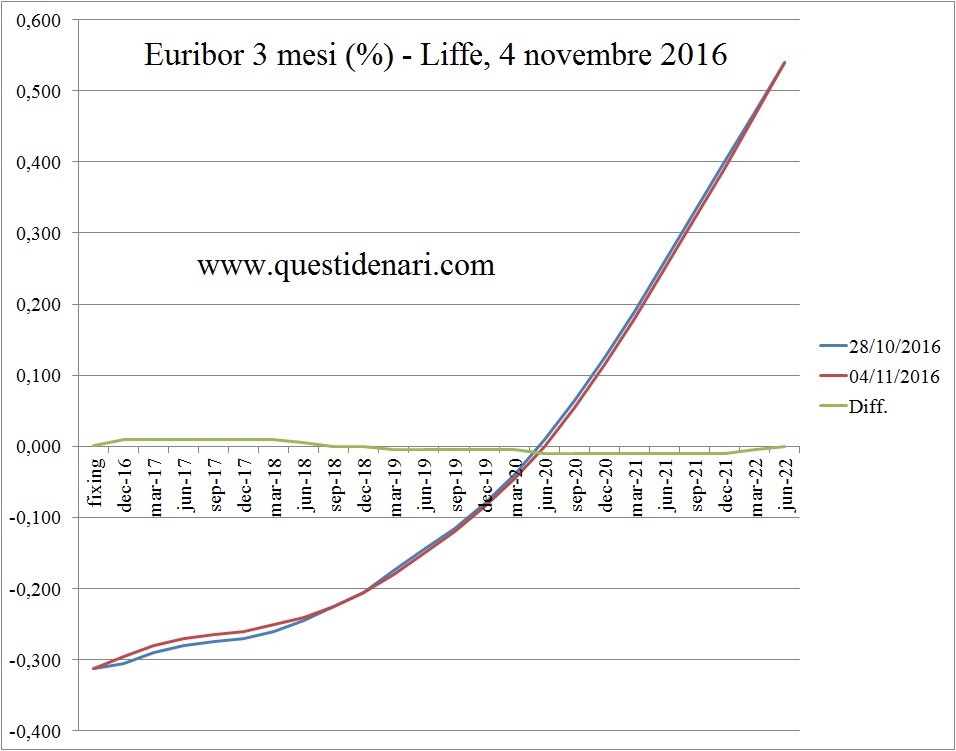

L’avvicinamento del secondo step di normalizzazione della politica monetaria americana, e le incertezze sull’esito referendario italiano, rappresentavano motivo principale per lo spostamento verso l’alto della banda di oscillazione dei rendimenti (Irs10Y a 0,51% il 31 ottobre, distante dalle previsioni) a cui si aggiungevano altri due fattori: uno prettamente macroeconomico legato allo stato di salute dell’economia reale e all’inflazione in Europa che, segnalati in miglioramento, facevano tornare a pensare alla riduzione del QE a marzo; un secondo derivante dall’approssimarsi della fine dell’anno che induceva i gestori a realizzare lucrose plusvalenze dalla vendita dei titoli di Stato iscritti in bilancio.

Nella prima settimana di novembre, invece, il contributo al tasso Irs10 (che toccava lo 0,55%) veniva in prevalenza dal decennale italiano oltre l’1,75%.

Nell’ultima settimana si è abbattuto sui mercati mondiali l’attesissimo esito dell’elezione del Presidente Usa.

Trump ha promesso in campagna elettorale aumento della spesa pubblica e taglio delle tasse, fattori che potenzialmente creano reddito e inflazione nel medio-lungo termine ma fanno esplodere il debito pubblico americano: ora difatti abbandonato dagli investitori, il Treasury (rendimento schizzato a 2,15%) sta affossando l’omologo titolo rifugio europeo per correlazione. Le rassicurazioni subito pervenute da fonte Bce sull’estensione del Quantitative Easing hanno fatto da paracadute e lo spread tra i benchmark è aumentato per circa 20 punti base negli ultimi sette giorni.

Trump ha promesso anche misure protezionistiche, ulteriore fattore che fa leva sui prezzi (e indebolisce ancora di più il valore reale atteso del titolo governativo): la politica monetaria dovrà quindi intervenire con successivi rialzi dei tassi base per raffreddare le spinte inflazionistiche.

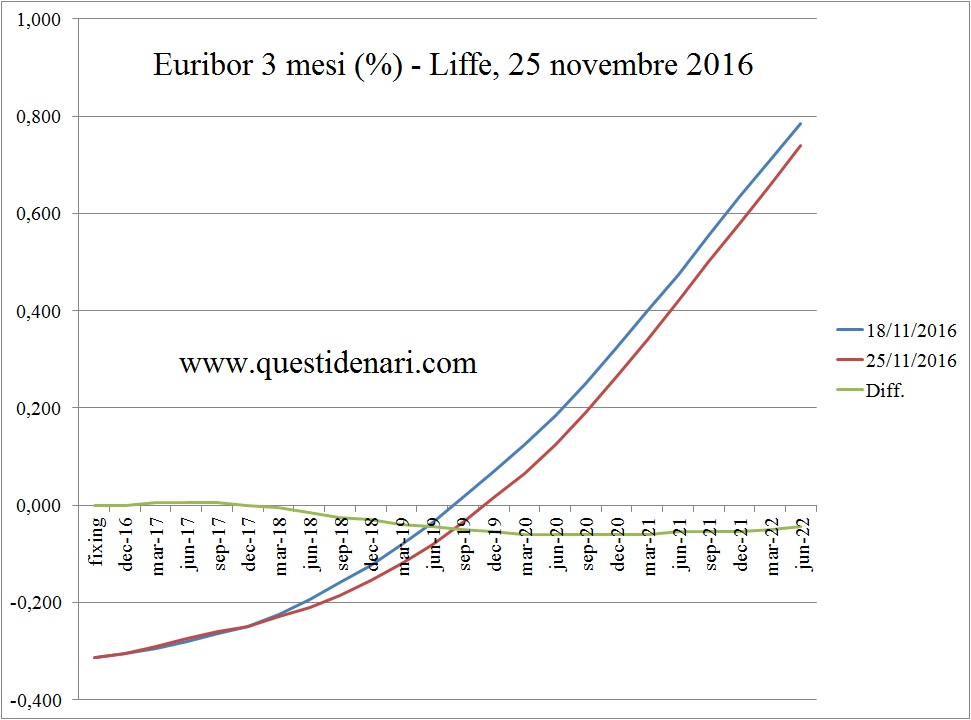

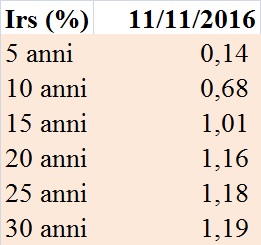

La perdita futura di competitività dell’Europa, in contrasto col contagio positivo vissuto dalle piazze azionarie nelle ultime sedute, è la logica conseguenza di un’economia debole storicamente e non più assecondata da tassi di interesse bassi: e più i Paesi sono deboli, più i rendimenti dei titoli salgono (Btp a 2,03%; spread italiano volato sopra l’1,7%). Giovedi l’Irs 10 anni è balzato a 0,68% dallo 0,55% del giorno prima.

Al momento non è possibile considerare realizzata l’inversione di tendenza dei tassi perché occorre attendere la riduzione della volatilità e poi valutare la reazione dei mercati alla probabilissima contromossa Bce, forse già a dicembre; ma è chiaro che il lungo periodo di tassi ai minimi storici si è concluso.

Al momento non è possibile considerare realizzata l’inversione di tendenza dei tassi perché occorre attendere la riduzione della volatilità e poi valutare la reazione dei mercati alla probabilissima contromossa Bce, forse già a dicembre; ma è chiaro che il lungo periodo di tassi ai minimi storici si è concluso.

Se è corretto ipotizzare il riassorbimento dell’ondata emotiva iniziale nei termini di un rimbalzo del governativo tedesco, allora le previsioni Irs 10 anni di fine novembre indicano quota 0,51%.

Diversamente, nessuno scenario è precluso e il tasso fisso potrà oscillare di nuovo verso l’alto.

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Euribor e Irs del 9 dicembre 2016”)