I mercati finanziari non hanno manifestato alcuna forma di sorpresa nell’apprendere la decisione del direttivo Bce di mantenere inalterata la struttura dei tassi base, con Refi a zero e deposit rate a -0,4%, e nel sapere che la revisione minima al rialzo dell’inflazione prevista 2016, dovuta al petrolio, non intacca le stime per il 2017 e 2018 rispetto alle medesime proiezioni di marzo.

L’atteggiamento attendista è stato confermato giovedi dall’Eurotower pure sui temi della Brexit e del debito in Grecia, mentre sono stati esplicitati i giorni di giugno nei quali prenderanno avvio gli acquisti di attività del settore societario e le operazioni di rifinanziamento mirate all’economia reale.

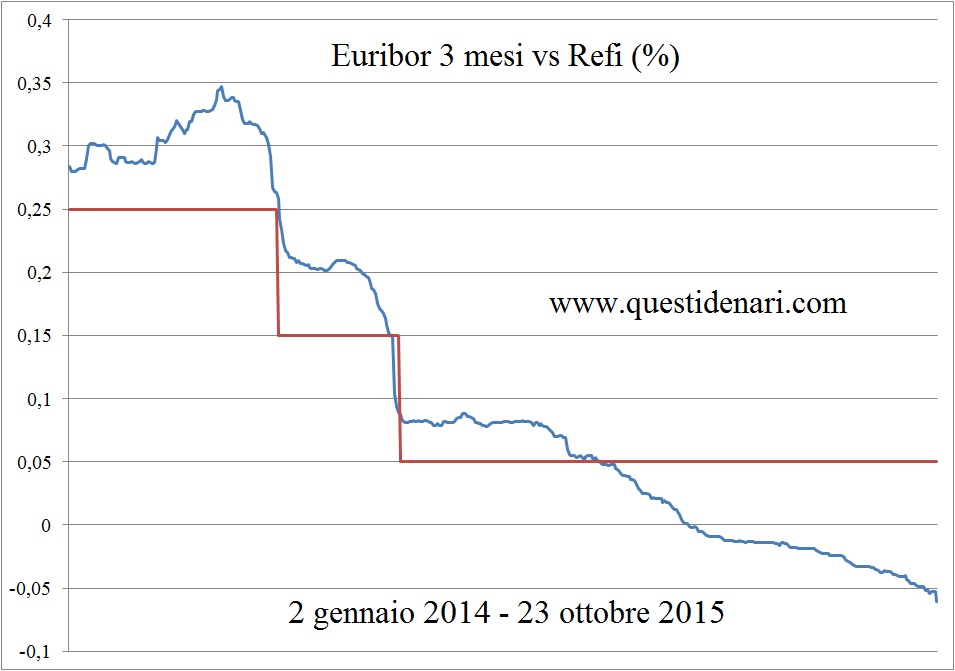

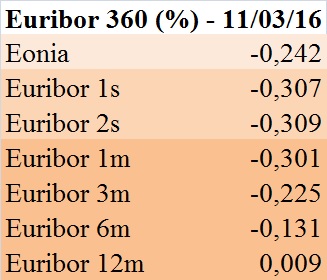

Per queste ragioni tutto appare essere in continuità con quanto avveniva prima della riunione: sul mercato interbancario la liquidità, balzata in settimana a 840 miliardi di euro in termini di eccesso e visibile pure nei depositi overnight schizzati a 335 mld, ha ridotto l’Euribor 3 mesi al minimo storico di giovedi (-0,262%); due giorni prima il minimo era stato toccato pure dall’Euribor 1 settimana a -0,365%.

Per queste ragioni tutto appare essere in continuità con quanto avveniva prima della riunione: sul mercato interbancario la liquidità, balzata in settimana a 840 miliardi di euro in termini di eccesso e visibile pure nei depositi overnight schizzati a 335 mld, ha ridotto l’Euribor 3 mesi al minimo storico di giovedi (-0,262%); due giorni prima il minimo era stato toccato pure dall’Euribor 1 settimana a -0,365%.

Il mercato dei derivati di Londra, giovedi invariato, chiude la settimana segnalando sul medio-lungo termine per nulla la debolezza registrata a maggio dai dati definitivi Markit, sul manifatturiero e sul composito Eurozona, ma parecchio il tonfo dell’occupazione americana che fa colare a picco i rendimenti dei titoli di Stato sul secondario.

Il 3 giugno 2016 l’Euribor 3 mesi è visto per metà settembre in ribasso di quattordici millesimi sul fixing -0,261%, mentre la previsione di dicembre a -0,285% è quella che più risente del rialzo delle stime sul livello dei prezzi per l’anno corrente.

Il 3 giugno 2016 l’Euribor 3 mesi è visto per metà settembre in ribasso di quattordici millesimi sul fixing -0,261%, mentre la previsione di dicembre a -0,285% è quella che più risente del rialzo delle stime sul livello dei prezzi per l’anno corrente.

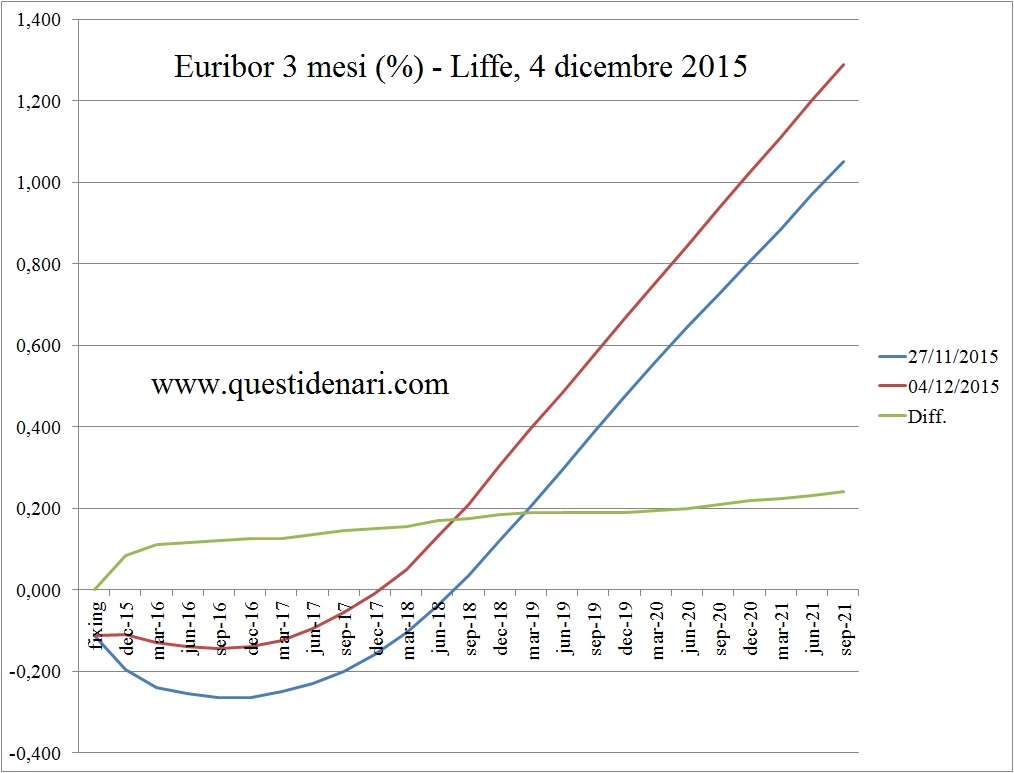

L’Euribor 3 mesi sarà negativo fino a marzo 2020 secondo stima rivista verso il basso per quattro centesimi su quella del venerdi prima.

L’ultima seduta, invece, ha disorientato molti analisti sul capitolo tasso fisso.

Nella terza settimana di maggio il petrolio toccava i massimi dell’anno, sia per il rallentamento della produzione Usa che per il rialzo delle stime di domanda elaborate da Goldman Sachs, mentre input in direzione opposta (ai fini delle sollecitazioni sul rendimento dei titoli obbligazionari) arrivava dalla conferma della deflazione Eurozona in aprile.

Tuttavia questi fattori passavano in secondo piano per la sorprendente lettura attribuita dai mercati alle minute Fomc: secondo la relativa interpretazione, che modificava sensibilmente i futures sui tassi, la Fed avrebbe potuto agire col taglio del costo del denaro già nel mese di giugno.

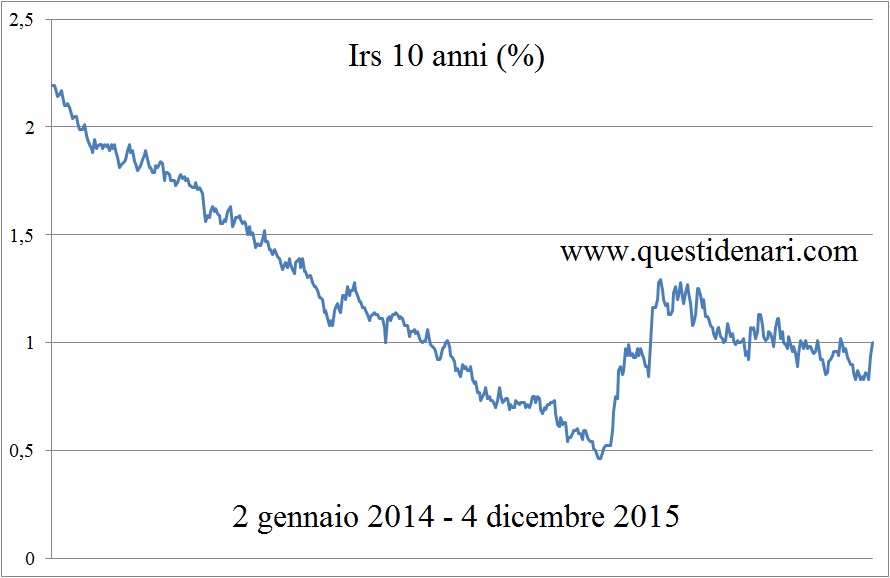

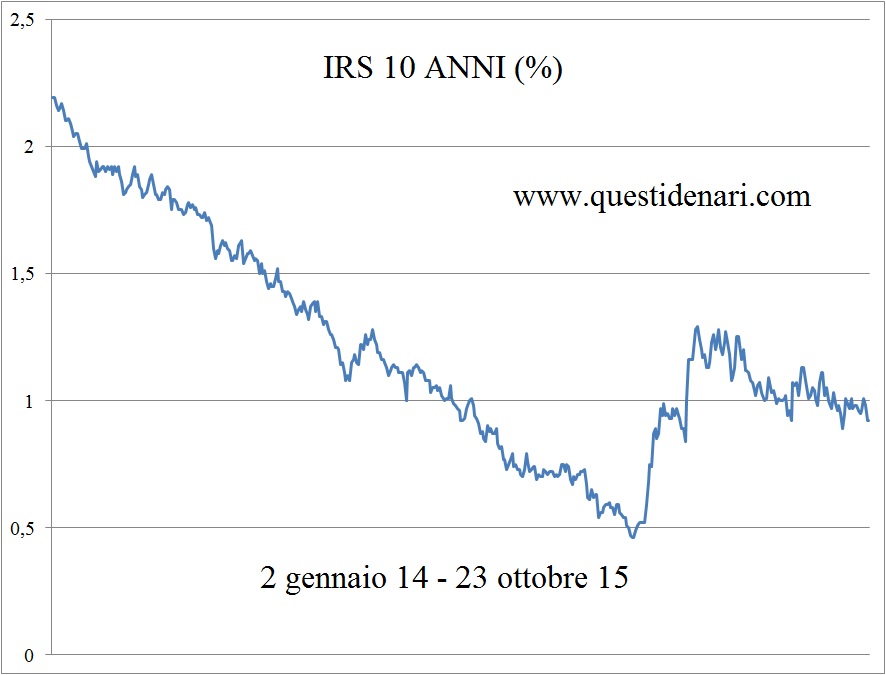

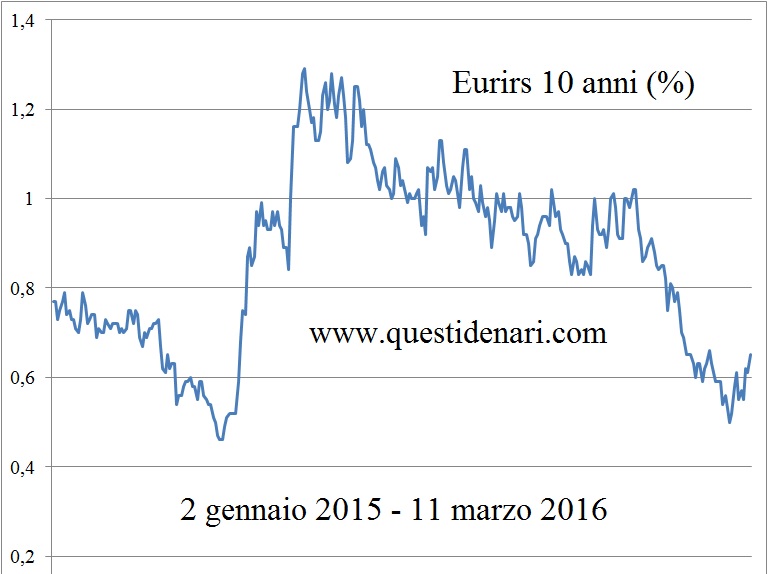

A fine settimana, sul dato a sette giorni, si confermava stabile il Btp mentre si appesantiva il Bund e soprattutto il Treasury: ne seguiva la risalita dell’Irs10 a 0,58%.

Nella settimana dal 23 al 27 maggio i dati dell’economia europea non offrivano spunti incoraggianti ed il calo della produzione Usa (unito ad altre situazioni di emergenza come l’incendio nell’Alberta e gli attacchi terroristici in Nigeria) faceva raggiungere al Brent quota 50 dollari al barile, il massimo a sei mesi su un mercato petrolifero passato presto dalla condizione di surplus a quella di deficit; tuttavia emergeva la consapevolezza che il rally non sarebbe potuto durare ancora per molto, vista la conferma dell’estrazione ai massimi da parte dell’Organizzazione dei Paesi esportatori e la presenza sovrastante delle scorte accumulate nell’ultimo biennio.

Negli stessi giorni l’Eurogruppo dava l’OK per sbloccare i fondi destinati alla Grecia: il ritorno dell’appetito per il rischio portava il duplice beneficio (che non si verificava da metà aprile) sul rendimento del Btp, tornato in quota 1,35%, e sullo spread rientrato nell’ordine dei 120 pb.

La risultante era la discesa dell’Irs10Y a 0,53% venerdi 27.

Ancora fino a pochi giorni fa, prima che i posti di lavoro creati a maggio nei settori dell’industria e dei servizi Usa deludessero fortemente le attese, le deduzioni degli analisti sulla bias della Federal Reserve e le interpretazioni delle dichiarazioni dei governatori sono apparse forzate nell’ottica dei 2 o 3 rialzi allora ipotizzati. Ciò ha determinato un effetto paracadute sul tasso fisso che ha stabilizzato le quotazioni dell’Irs 10 anni ed impedito la regolare discesa.

Se già appariva ragionevole escludere l’intervento della Yellen a giugno, pochi giorni prima del referendum Brexit, alla luce degli ultimi dati occupazionali nordamericani vengono spazzati via tutti i dubbi residui. Proprio mentre il Bund decennale, per ironia della sorte, nell’intra-day di venerdi tocca il minimo storico assoluto pari allo 0,067% in termini di rendimento (un centesimo sotto il precedente minimo del 17 aprile 2015) che richiama alla memoria il pericolo ritracciamento dei titoli europei sperimentato poco più di un anno fa.

Tenuto conto che adesso i futures non prezzano appieno neppure un intervento Fed nel corso del 2016 ma traslano il tutto al 2017, e posto che il petrolio abbia trovato stabilità attorno a quota 50 dollari soprattutto in forza del fallito accordo Opec sul tetto alla produzione, i rapporti di correlazione dovrebbero mantenere nelle prossime settimane il Bund ancorato a livelli di rendimento che oscillano attorno allo zero, ovvero sostenere la parte bassa del trading range da mesi collocato tra 0,1% e 0,3%.

Ne conseguono previsioni Irs 10 anni in ribasso a 0,42% per fine giugno rispetto al fixing 0,52% del 3/6/16, ed in ulteriore ribasso per fine luglio, a meno di nuove entusiastiche e persuasive interpretazioni della strategia comunicativa che proverrà dagli esponenti delle banche centrali occidentali.

(per le prossime attese sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 10 giugno 2016”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 24 giugno 2016”)

Più interessanti, sul piano tecnico, i dettagli per gli acquisti di obbligazioni private nell’ambito del programma Quantitative Easing: a partire da giugno saranno possibili anche sul mercato primario (a differenza di quanto accade per i governativi) e riguarderanno emissioni idonee a fungere da collaterali (direttiva BCE/2014/60), con rating almeno pari a BBB- e durata residua compresa tra sei mesi e trent’anni.

Più interessanti, sul piano tecnico, i dettagli per gli acquisti di obbligazioni private nell’ambito del programma Quantitative Easing: a partire da giugno saranno possibili anche sul mercato primario (a differenza di quanto accade per i governativi) e riguarderanno emissioni idonee a fungere da collaterali (direttiva BCE/2014/60), con rating almeno pari a BBB- e durata residua compresa tra sei mesi e trent’anni.

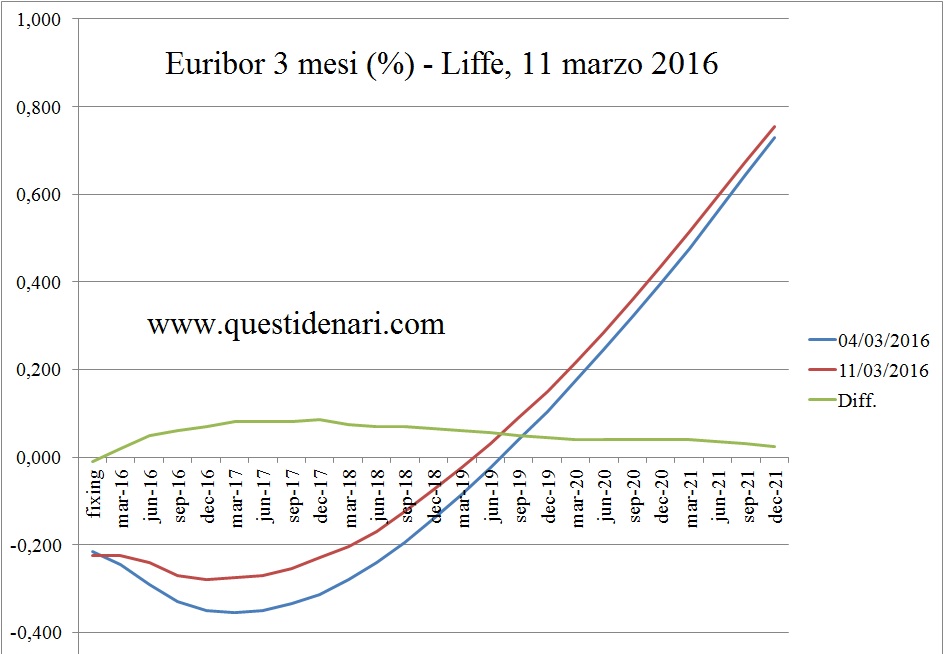

L’Euribor 3 mesi tornerà ai livelli odierni a fine 2017, sul tratto di medio termine dove gli operatori del Liffe ed i mercati obbligazionari, venerdi, finalmente si accorgono del cambio di passo qualitativo e quantitativo innescato dalle misure di politica monetaria. Le ampie limature dell’ultima seduta, tuttavia, non impediscono di vedere il tasso sopra quota 0,21% nel primo trimestre 2020, con una maggiorazione di quattro centesimi rispetto a sette giorni fa.

L’Euribor 3 mesi tornerà ai livelli odierni a fine 2017, sul tratto di medio termine dove gli operatori del Liffe ed i mercati obbligazionari, venerdi, finalmente si accorgono del cambio di passo qualitativo e quantitativo innescato dalle misure di politica monetaria. Le ampie limature dell’ultima seduta, tuttavia, non impediscono di vedere il tasso sopra quota 0,21% nel primo trimestre 2020, con una maggiorazione di quattro centesimi rispetto a sette giorni fa.

Nell’ultima settimana, in cui la Bce ha catalizzato l’attenzione dei mercati, le cifre hanno indicato rialzo per i tassi di lunghissimo termine dei benchmark (ma in compenso è rientrato parecchio lo spread italiano) e per il petrolio (WTI verso i 40 dollari a barile; Brent già sopra), mentre il BTP triennale è uscito dall’asta negativo per la prima volta.

Nell’ultima settimana, in cui la Bce ha catalizzato l’attenzione dei mercati, le cifre hanno indicato rialzo per i tassi di lunghissimo termine dei benchmark (ma in compenso è rientrato parecchio lo spread italiano) e per il petrolio (WTI verso i 40 dollari a barile; Brent già sopra), mentre il BTP triennale è uscito dall’asta negativo per la prima volta.

Nessuna nuova misura adottata e rinvio esplicito al meeting di marzo, quando il direttivo Bce avrà a disposizione le proiezioni macroeconomiche fino al 2018 ed in particolare le nuove stime dell’inflazione europea.

Nessuna nuova misura adottata e rinvio esplicito al meeting di marzo, quando il direttivo Bce avrà a disposizione le proiezioni macroeconomiche fino al 2018 ed in particolare le nuove stime dell’inflazione europea. La risposta arrivata giovedi dal mercato Liffe, dove i contratti derivati restituiscono le attese sull’Euribor 3 mesi, ha preso le mosse dall’atteggiamento possibilista ma non proprio sbilanciato con cui gli operatori avevano

La risposta arrivata giovedi dal mercato Liffe, dove i contratti derivati restituiscono le attese sull’Euribor 3 mesi, ha preso le mosse dall’atteggiamento possibilista ma non proprio sbilanciato con cui gli operatori avevano  Difatti, contemporaneamente alla diffusione delle notizie nel primo pomeriggio e a partire già dalla prossima scadenza utile in scaletta, si sono manifestate limature dei tassi future poi ampliate nel corso della giornata. Dunque un parziale rafforzamento delle aspettative che, già orientate nel verso giusto, adesso indicano con fermezza una data di intervento.

Difatti, contemporaneamente alla diffusione delle notizie nel primo pomeriggio e a partire già dalla prossima scadenza utile in scaletta, si sono manifestate limature dei tassi future poi ampliate nel corso della giornata. Dunque un parziale rafforzamento delle aspettative che, già orientate nel verso giusto, adesso indicano con fermezza una data di intervento. L’effetto Bce trascinerà l’Euribor 3 mesi a quota -0,23% a marzo e a quota -0,29% a fine anno, limite inferiore attualmente previsto per il parametro più usato per l’indicizzazione dei mutui a tasso variabile.

L’effetto Bce trascinerà l’Euribor 3 mesi a quota -0,23% a marzo e a quota -0,29% a fine anno, limite inferiore attualmente previsto per il parametro più usato per l’indicizzazione dei mutui a tasso variabile.