Forse non saranno più toccati i minimi storici di marzo e aprile, ma di certo la fase di mercato attuale, successiva a quella contraddistinta da violenti comportamenti speculativi, ha iniziato col proporre movimenti laterali per le obbligazioni a giugno, poi movimenti al ribasso per i rendimenti di luglio ed infine una chiara revisione degli obiettivi nello stesso verso per questo inizio di mese. Ciò accade contro le previsioni dei filosofi che in primavera avevano descritto il paradosso del Quantitative Easing ed il suo fallimento evidente quanto prematuro, nonché contro l’ultima profezia di Bill Gross che sparava il governativo tedesco all’uno e mezzo.

Nella penultima settimana di luglio, con le Borse che finalmente metabolizzavano la soluzione temporanea della crisi greca grazie all’intervenuta possibilità di restituire arretrati, i mercati obbligazionari tornavano a fare i conti sia con i fondamentali dell’economia, meno solidi del previsto da entrambe le sponde dell’oceano, sia con le fragilità tipiche dei sistemi bancari occidentali.

Il logico calo dei rendimenti per Treasury e Bund si associava così a quello del Btp, dovuto agli acquisti della Bce nell’ottica Quantitative Easing che diveniva particolarmente efficace nel clima pre-vacanziero caratterizzato da scambi rarefatti.

Elemento di rinforzo era rappresentato dal petrolio sotto i 50 dollari al barile per la sovrapproduzione americana: il rinvigorimento dei rendimenti reali dei titoli pubblici spingeva verso l’alto tutti prezzi e l’Irs 10 anni chiudeva una settimana tutta in discesa all’1,04%.

Nell’ultima settimana di luglio, dopo l’inutile attesa per l’annuncio ufficiale sulla data di inizio della politica monetaria restrittiva Fed, l’inflazione europea – stabile a 0,2% e ben lontana dal target – costituiva il miglior argomento a favore della discesa dei rendimenti europei.

In particolare il Bund, l’ultimo giorno del mese, eguagliava a 0,64% il minimo relativo del giorno 7; il Btp scendeva all’1,77% sorpassando il Bono spagnolo grazie al ritorno dell’attenzione sui fondamentali economici a scapito della sensibilità al debito pubblico; l’Irs 10Y, pertanto, scendeva all’1,02% superando le recenti previsioni ribassiste. Cruciale il ruolo del greggio, che a luglio sperimentava il peggior calo dai tempi del crack Lheman Brothers (Wti a 47,12 dollari al barile).

Infine i dati europei sull’espansione della produzione comunicati nell’ultima settimana non hanno esercitato grande influsso sui rendimenti dei titoli obbligazionari e soprattutto il Treasury è apparso piuttosto fiacco una volta uscito il dato sulla disoccupazione Usa di venerdi che, valutata assieme alla pressione salariale, ancora non consentirebbe alla Fed di dare il via all’operazione di inversione tassi. Anche il rallentamento della produzione cinese sarà attentamente valutato prima di effettuare il primo rialzo oltre oceano.

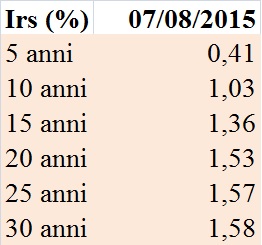

I giorni rimanenti di agosto dovrebbero confermare l’attuale clima di calma apparente, in cui la questione greca rimane accantonata. Con l’Irs 10 anni fissato a 1,03% il 7 agosto 2015, le previsioni di fine mese scendono a 0,88%; attesa quota 0,79% per fine settembre.

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Euribor e Irs del 4 settembre 2015”)