Nessuna nuova misura adottata e rinvio esplicito al meeting di marzo, quando il direttivo Bce avrà a disposizione le proiezioni macroeconomiche fino al 2018 ed in particolare le nuove stime dell’inflazione europea.

Nessuna nuova misura adottata e rinvio esplicito al meeting di marzo, quando il direttivo Bce avrà a disposizione le proiezioni macroeconomiche fino al 2018 ed in particolare le nuove stime dell’inflazione europea.

Il monitoraggio stretto della dinamica dei prezzi, su cui impattano fortemente le quotazioni del petrolio, lascia intuire una modestissima inflazione o addirittura una fase calante nelle prossime settimane, quando il tasso Refi si manterrà al minimo 0,05% e il deposit rate a -0,3%.

La risposta arrivata giovedi dal mercato Liffe, dove i contratti derivati restituiscono le attese sull’Euribor 3 mesi, ha preso le mosse dall’atteggiamento possibilista ma non proprio sbilanciato con cui gli operatori avevano tentato di anticipare la decisione dell’autorità monetaria.

La risposta arrivata giovedi dal mercato Liffe, dove i contratti derivati restituiscono le attese sull’Euribor 3 mesi, ha preso le mosse dall’atteggiamento possibilista ma non proprio sbilanciato con cui gli operatori avevano tentato di anticipare la decisione dell’autorità monetaria.  Difatti, contemporaneamente alla diffusione delle notizie nel primo pomeriggio e a partire già dalla prossima scadenza utile in scaletta, si sono manifestate limature dei tassi future poi ampliate nel corso della giornata. Dunque un parziale rafforzamento delle aspettative che, già orientate nel verso giusto, adesso indicano con fermezza una data di intervento.

Difatti, contemporaneamente alla diffusione delle notizie nel primo pomeriggio e a partire già dalla prossima scadenza utile in scaletta, si sono manifestate limature dei tassi future poi ampliate nel corso della giornata. Dunque un parziale rafforzamento delle aspettative che, già orientate nel verso giusto, adesso indicano con fermezza una data di intervento.

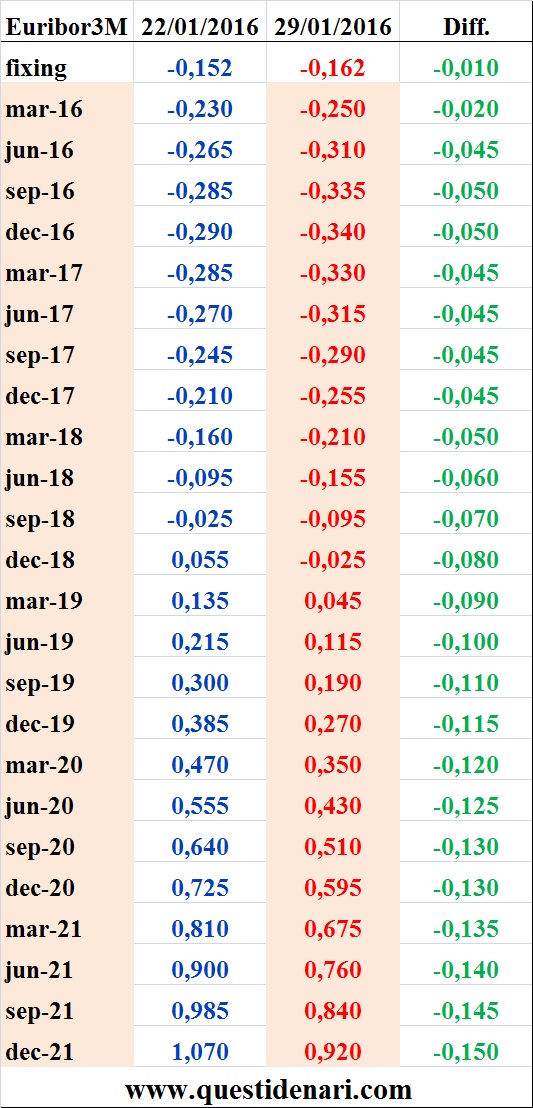

Il 22 gennaio 2016 i tassi sul mercato interbancario concludono con un movimento più energico una settimana trascorsa all’insegna dei ribassi: tuttavia la discesa dell’Euribor 3 mesi (nuovo minimo storico -0,152%), quantificata dalla differenza di un centesimo sul fixing a una settimana, non è commisurata alla discesa dei tassi previsti sul breve termine che si aggira attorno ai cinque centesimi per scadenza.

L’effetto Bce trascinerà l’Euribor 3 mesi a quota -0,23% a marzo e a quota -0,29% a fine anno, limite inferiore attualmente previsto per il parametro più usato per l’indicizzazione dei mutui a tasso variabile.

L’effetto Bce trascinerà l’Euribor 3 mesi a quota -0,23% a marzo e a quota -0,29% a fine anno, limite inferiore attualmente previsto per il parametro più usato per l’indicizzazione dei mutui a tasso variabile.

Sul tratto di medio periodo, dove l’Euribor 3 mesi è visto invertire la rotta per tornare positivo a fine 2018 (0,055%), le differenze negative sono attribuibili in egual misura alla dialettica del presidente Draghi e alle pressioni al ribasso che nella prima metà della settimana sono state esercitate dal taglio delle stime di crescita dell’economia mondiale secondo il Fmi e dal peggioramento delle attese economiche in Germania registrato dall’indice Zew di gennaio.

Se a seguito delle iniezioni monetarie della Bce continueranno ad essere ingolfati i depositi overnight e i conti correnti senza che la liquidità possa esercitare effetti altrettanto tangibili in termini di aumento dei prestiti a privati e aziende, comunque saranno ottenuti altri benefici sotto forma di riduzione degli spread applicati ai tassi base. L’abbattimento dei tassi di interesse sul debito pubblico di ogni Stato europeo, difatti, concorre a limitare il rischio Paese e si riversa sui mutui a tasso fisso in termini di riduzione della maggiorazione.

La prima settimana dell’anno era caratterizzata da Borse negative e marcate preferenze per le obbligazioni a causa di molteplici fattori intersecati: il rallentamento del manifatturiero cinese, la svalutazione dello Yuan decisa dalle autorità monetarie che intimidiva più del dato economico locale ed il prezzo del petrolio ai minimi da quasi dodici anni (Brent e Wti spinti sotto i 34 dollari al barile dall’economia cinese e dalla sovrapproduzione mondiale). Gli operatori, anziché vendere seguendo la governatrice Yellen alla luce dei dati positivi sull’occupazione nordamericana, avevano acquistato tasso fisso Usa e Europa con l’ausilio della riattivazione del QE dopo la pausa festiva: Irs 10 anni giù a 0,86% il 6 gennaio, livello che non si vedeva da oltre un mese.

Lo scenario rimaneva inalterato anche la settimana dopo col comparto della zona euro che girava in positivo a causa della netta avversione per il rischio: ai nuovi segnali di rallentamento dalla Cina si aggiungeva lo scivolone del greggio sotto quota 30 dollari il barile (atteso addirittura sulla soglia dei 20 dollari per la rapida revoca delle sanzioni all’Iran produttore di qualità) ed il dato negativo sulle vendite al dettaglio Usa arrivato in chiusura di settimana. L’offerta di carta europea in abbondanza continuava a tenere l’Irs 10 sopra quota 0,8%, ma il future sul Bund segnalava brutto tempo sopra quota 160 per marzo.

Nella settimana appena conclusa, infine, l’unica stonatura nel panorama del calo generalizzato per i rendimenti dei titoli pubblici è stata rappresentata dai Btp (spread ai massimi da fine agosto) oggetto di attacco dopo gli scontri verbali tra il primo ministro italiano e Juncker: risolutiva, ancora una volta, la dialettica di Mario Draghi che ha rassicurato sull’entità adeguata di accantonamenti e garanzie contro crediti in sofferenza nei bilanci delle banche italiane. Dopo essere sceso a 0,75%, l’Irs 10 anni rimane fissato a 0,81% in data 22/01/2016.

L’attenzione si sposta ora sul meeting della Federal Reserve, dal quale più nessuno si attende l’annuncio di un nuovo rialzo dei tassi base; anzi, dai tre interventi previsti nell’anno in corso, i mercati sono scesi ad uno, o forse due, tornando ad enfatizzare le possibilità di azione Bce inibita a dicembre da ciò che accadeva oltre oceano.

Senza alcun cambiamento nei fondamentali, il petrolio si riprende il 15% perso nelle ultime due sedute e torna a 32 dollari: ma un’analisi storica più approfondita, che mostra il calo dei prezzi correlato a quello dei rendimenti dei titoli di Stato, fornisce sostegno all’ipotesi di un crollo strutturale dei prezzi energetici e di un continuo atteggiamento ultra-accomodante per la banca centrale.

L’Irs 10 anni è visto in discesa a 0,72% a fine gennaio, secondo una rilettura in chiave ribassista delle attese di fine 2015, ed ancora in caduta per il mese di febbraio quando, tuttavia, l’assottigliamento dei rendimenti reali renderà sempre più vicino l’avvio dei ritracciamenti.

(per le prossime attese sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 29 gennaio 2016”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 12 febbraio 2016”)

A una settimana dal nulla di fatto per la Banca centrale europea, e subito dopo il meeting della Federal Reserve giunta alle stesse conclusioni per la delusione sui consumi interni, la curva dei tassi attesi si allontana dall’asse orizzontale per i prossimi mesi e mantiene nel complesso la forma parabolica: concavità rivolta verso l’alto, ad indicare la continuazione della discesa per l’Euribor 3 mesi fissato a -0,162% il 29 gennaio 2016, e punto di minimo visto a -0,34% per metà dicembre (una delle cinque nuove scadenze sotto quota -0,3%).

A una settimana dal nulla di fatto per la Banca centrale europea, e subito dopo il meeting della Federal Reserve giunta alle stesse conclusioni per la delusione sui consumi interni, la curva dei tassi attesi si allontana dall’asse orizzontale per i prossimi mesi e mantiene nel complesso la forma parabolica: concavità rivolta verso l’alto, ad indicare la continuazione della discesa per l’Euribor 3 mesi fissato a -0,162% il 29 gennaio 2016, e punto di minimo visto a -0,34% per metà dicembre (una delle cinque nuove scadenze sotto quota -0,3%).

Sul fronte prettamente monetario europeo, invece, non sono state segnalate novità di rilievo e lo stesso eccesso di liquidità sistemico si è mantenuto stabile: tutto ciò si è riflesso in una situazione di tranquillità relativa che in settimana sul mercato interbancario ha comportato oscillazioni minime dei tassi per gli scambi di denaro tra istituti.

Sul fronte prettamente monetario europeo, invece, non sono state segnalate novità di rilievo e lo stesso eccesso di liquidità sistemico si è mantenuto stabile: tutto ciò si è riflesso in una situazione di tranquillità relativa che in settimana sul mercato interbancario ha comportato oscillazioni minime dei tassi per gli scambi di denaro tra istituti. Ampi ribassi dei tassi attesi, tornati ad affacciarsi sotto quota -0,2% già per i mesi di primavera, caratterizzano questo inizio anno e trovano origine da diversi fattori concomitanti.

Ampi ribassi dei tassi attesi, tornati ad affacciarsi sotto quota -0,2% già per i mesi di primavera, caratterizzano questo inizio anno e trovano origine da diversi fattori concomitanti. La riattivazione del programma di acquisti della Banca centrale ed il superamento delle scadenze tecniche innalzano i numeri dell’eccesso di liquidità sistemica che, anzitutto sull’interbancario, fanno scivolare l’Euribor 3 mesi per oltre un centesimo nella prima settimana di scambi di denaro tra istituti europei: fixing -0,143% in data 08/01/2016 e nuovo minimo storico. Inoltre sulle prime scadenze dei tassi previsti gioca un ruolo determinante il prezzo del petrolio ai minimi: Praet, membro del comitato esecutivo Bce, ha denunciato la debolezza con cui il Quantitative Easing contrasta la caduta dei prezzi in epoca di sovrapproduzione delle materie prime, ma al tempo stesso ha aperto a nuovi interventi sottolineando la necessità di acquisto dei titoli. Euribor 3 mesi visto a -0,19% per metà marzo e al minimo -0,235% da settembre a fine anno.

La riattivazione del programma di acquisti della Banca centrale ed il superamento delle scadenze tecniche innalzano i numeri dell’eccesso di liquidità sistemica che, anzitutto sull’interbancario, fanno scivolare l’Euribor 3 mesi per oltre un centesimo nella prima settimana di scambi di denaro tra istituti europei: fixing -0,143% in data 08/01/2016 e nuovo minimo storico. Inoltre sulle prime scadenze dei tassi previsti gioca un ruolo determinante il prezzo del petrolio ai minimi: Praet, membro del comitato esecutivo Bce, ha denunciato la debolezza con cui il Quantitative Easing contrasta la caduta dei prezzi in epoca di sovrapproduzione delle materie prime, ma al tempo stesso ha aperto a nuovi interventi sottolineando la necessità di acquisto dei titoli. Euribor 3 mesi visto a -0,19% per metà marzo e al minimo -0,235% da settembre a fine anno.