La seconda e la terza settimana di settembre hanno visto prevalere sui mercati obbligazionari le attese sulla politica della banca centrale americana e la crescita del fronte di operatori che si sarebbero aspettati la prima manovra restrittiva.

Inizialmente ha dominato un atteggiamento di grande prudenza, ravvisabile a tratti nell’inerzia delle negoziazioni – che hanno comportato lievissime limature per i rendimenti dei principali titoli europei – e nell’andamento quasi lineare dell’Irs 10 anni che apriva e chiudeva la settimana con identica quotazione a 1,01%.

Neppure i primi segnali di riduzione dell’offerta di petrolio, a causa dei tagli alla produzione non efficiente in Russia, Mare del Nord e Texas (shale oil), sono sembrati scuotere uno scenario che subito dopo è tornato alla normalità col taglio delle previsioni di prezzo OPEC nel 2016 e col successivo indebolimento dei prezzi.

La settimana iniziata lunedi 14, grazie alle vendite al dettaglio Usa molto buone, ha spinto una parte degli operatori di mercato ad anticipare i tempi in previsione della perdita di valore dei titoli pubblici che sarebbe stata causata dai tassi in rialzo. Invece la Fed, preso atto dei livelli di inflazione ancora lontani dal livello 2% desiderato nel medio termine e temendo ripercussioni sull’economia occidentale derivanti da un dollaro forte che metterebbe in crisi la produzione degli emergenti, ha preferito (con 1 solo voto contrario! nella riunione del Fomc) mantenere l’attuale livello minimo dei tassi di interesse dal 2008 adducendo considerazioni che potrebbero essere interpretate nel mantenimento dello status quo ben oltre la fine di quest’anno.

La decisione Fed, ovviamente, ha costretto la stessa parte degli operatori ad una frettolosa retromarcia e così i rendimenti dei titoli Treasury, Bund e periferici europei sono praticamente tornati alla pari o al di sotto di quelli della settimana prima. Anche l’Irs 10y, dopo aver toccato quota 1,11%, è indietreggiato di 9 punti base venerdi 18.

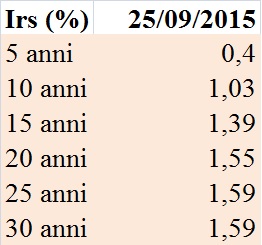

Draghi spenderà altre settimane per l’osservazione e la valutazione prospettica della produzione, dell’inflazione e dei cambi prima di rimettere mano al Quantitative Easing europeo: fino a venerdi 25 settembre 2015 (Irs 10 anni fissato a 1,03%, invariato rispetto al fixing del 4 settembre scorso) si sono ripetute le manifestazioni di interesse per i titoli pubblici a tasso fisso che fanno correggere in misura impercettibile la previsione di fine ottobre a quota 0,88%. Irs 10 anni ancora in discesa a 0,76% per fine novembre.

Draghi spenderà altre settimane per l’osservazione e la valutazione prospettica della produzione, dell’inflazione e dei cambi prima di rimettere mano al Quantitative Easing europeo: fino a venerdi 25 settembre 2015 (Irs 10 anni fissato a 1,03%, invariato rispetto al fixing del 4 settembre scorso) si sono ripetute le manifestazioni di interesse per i titoli pubblici a tasso fisso che fanno correggere in misura impercettibile la previsione di fine ottobre a quota 0,88%. Irs 10 anni ancora in discesa a 0,76% per fine novembre.

Tuttavia l’ultima sortita della governatrice Yellen, che ha spalancato la porta ad un primo e sperimentale rialzo dei tassi Usa entro dicembre, potrebbe scombinare il quadro di fronte al quale si trovano gli operatori, sorpresi per una retorica mirata in senso opposto a quello consueto.

La revisione al rialzo del PIL Usa secondo trimestre comunicata venerdi comprime di nuovo i futures sul Bund (-0,2% per la scadenza di dicembre) e, valutata assieme alla posizione della Yellen e ai timori della liquidazione veloce delle riserve cinesi costituite dai governativi nordamericani, potrebbe costituire occasione per modificare radicalmente al rialzo le aspettative.

La revisione al rialzo del PIL Usa secondo trimestre comunicata venerdi comprime di nuovo i futures sul Bund (-0,2% per la scadenza di dicembre) e, valutata assieme alla posizione della Yellen e ai timori della liquidazione veloce delle riserve cinesi costituite dai governativi nordamericani, potrebbe costituire occasione per modificare radicalmente al rialzo le aspettative.

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Euribor e Irs del 23 ottobre 2015”)