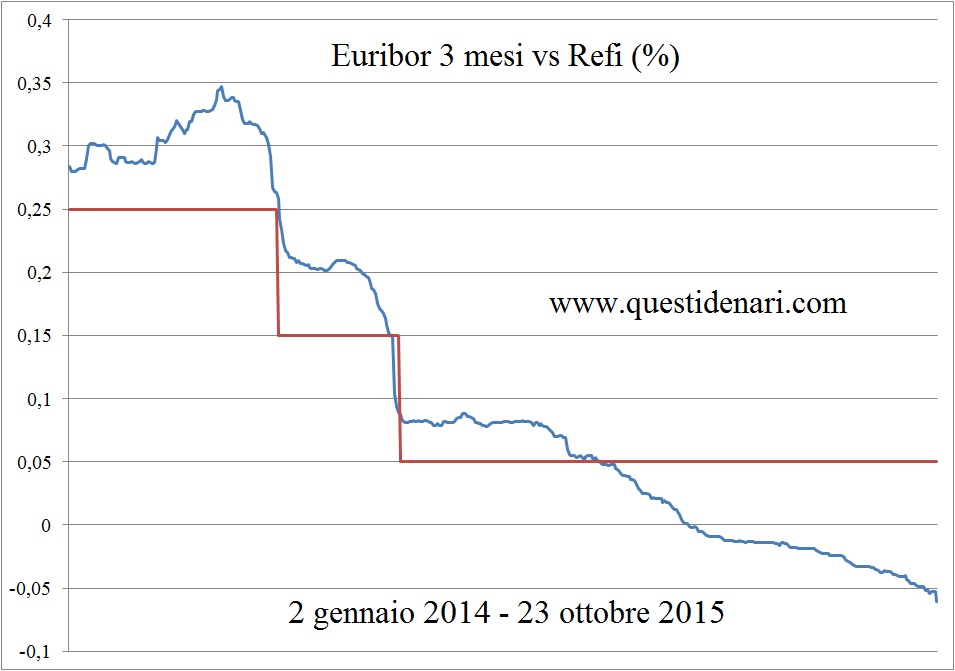

Occorreranno altre settimane per valutare meglio le caratteristiche del ciclo economico e dell’inflazione negli Stati membri che continuano ad esprimere numeri troppo deboli per gli obiettivi prefissati dalla Bce: per ora nulla cambia per i tassi di interesse (Refi sempre al minimo storico 0,05%) ma a dicembre, molto probabilmente, l’istituto centrale utilizzerà uno qualsiasi degli strumenti a disposizione o potenzierà quelli già in uso, tra i quali il Quantitative Easing.

Occorreranno altre settimane per valutare meglio le caratteristiche del ciclo economico e dell’inflazione negli Stati membri che continuano ad esprimere numeri troppo deboli per gli obiettivi prefissati dalla Bce: per ora nulla cambia per i tassi di interesse (Refi sempre al minimo storico 0,05%) ma a dicembre, molto probabilmente, l’istituto centrale utilizzerà uno qualsiasi degli strumenti a disposizione o potenzierà quelli già in uso, tra i quali il Quantitative Easing.

Pur non essendo stati precisati mezzi e intensità del prossimo intervento, l’atteggiamento molto da “colomba” assunto dal governatore Draghi è stato percepito con forza dai mercati nel corso della conferenza stampa di giovedi scorso: sul mercato secondario, nell’arco di un’ora, il rendimento del Bund decennale è sceso dallo 0,57% allo 0,51% e quello del Btp da 1,6% a 1,52%; sull’Eurex il future sul titolo tedesco è salito da quota 156,5 a 157,3; infine sul Liffe i tassi previsti hanno subito il consistente ribasso di 3 centesimi sulle scadenze più ravvicinate, chiaro segnale che pochi giorni prima gli operatori avevano intuito le crescenti possibilità di una nuova manovra (si rilegga “Previsioni Euribor del 16 ottobre 2015”) ma non si erano esposti con decisione.

Pur non essendo stati precisati mezzi e intensità del prossimo intervento, l’atteggiamento molto da “colomba” assunto dal governatore Draghi è stato percepito con forza dai mercati nel corso della conferenza stampa di giovedi scorso: sul mercato secondario, nell’arco di un’ora, il rendimento del Bund decennale è sceso dallo 0,57% allo 0,51% e quello del Btp da 1,6% a 1,52%; sull’Eurex il future sul titolo tedesco è salito da quota 156,5 a 157,3; infine sul Liffe i tassi previsti hanno subito il consistente ribasso di 3 centesimi sulle scadenze più ravvicinate, chiaro segnale che pochi giorni prima gli operatori avevano intuito le crescenti possibilità di una nuova manovra (si rilegga “Previsioni Euribor del 16 ottobre 2015”) ma non si erano esposti con decisione.

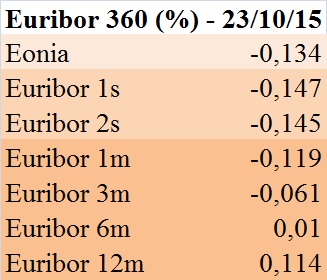

Gli effetti delle parole espresse dal presidente sono proseguiti anche il giorno dopo: non solo lo spread italiano sul benchmark decennale si è confermato sotto i 100 punti base come non accadeva da marzo e si è verificato il primo sconfinamento in negativo del rendimento del Btp a 2 anni, ma sul mercato interbancario il tasso Euribor 3 mesi (fixing -0,061% del 23/10/2015) ha ceduto 8 millesimi in un solo giorno dopo tre quotazioni identiche. Euribor 1 settimana in chiusura al valore più basso sul brevissimo con quota -0,147%.

Gli effetti delle parole espresse dal presidente sono proseguiti anche il giorno dopo: non solo lo spread italiano sul benchmark decennale si è confermato sotto i 100 punti base come non accadeva da marzo e si è verificato il primo sconfinamento in negativo del rendimento del Btp a 2 anni, ma sul mercato interbancario il tasso Euribor 3 mesi (fixing -0,061% del 23/10/2015) ha ceduto 8 millesimi in un solo giorno dopo tre quotazioni identiche. Euribor 1 settimana in chiusura al valore più basso sul brevissimo con quota -0,147%.

Ciononostante, venerdì sul mercato dei derivati di Londra non ha trovato riscontro alcun cambiamento di rilievo sul breve termine, per via delle precedenti contrattazioni ritenute esaustive, né sul medio termine per la scarsa significatività del dato Flash PMI Composito della Produzione nella zona Euro di ottobre, in aumento per ambo le componenti manifatturiera e terziaria ad un tasso di crescita oggettivamente modesto.

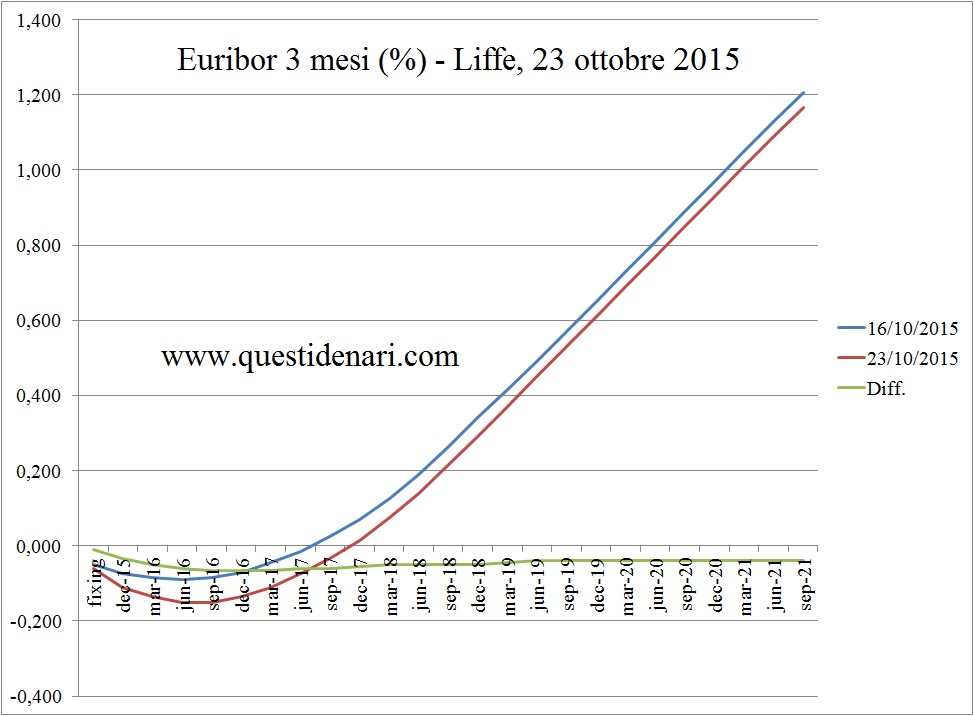

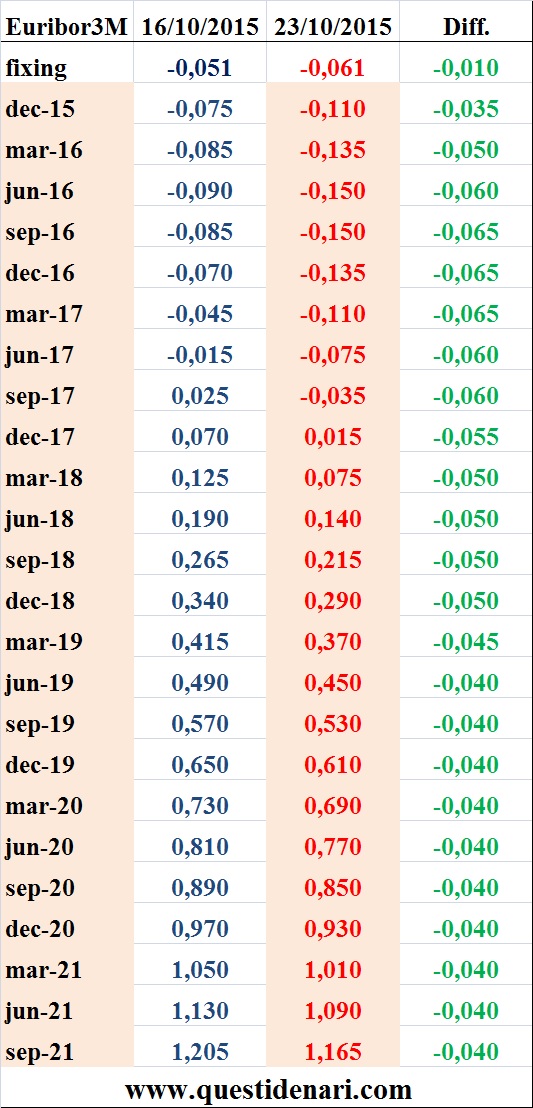

Secondo le previsioni maturate sul Liffe il 23 ottobre 2015, l’Euribor 3 mesi scenderà a -0,11% per metà dicembre prossimo e proseguirà al ribasso fino ai minimi -0,15% di giugno e settembre 2016.

La lenta risalita riporterà il tasso in territorio positivo soltanto a fine 2017 (0,015%); le attese non rendono disponibili valori superiori all’1,165% di settembre 2021.

Scenario similare per i tassi fissi.

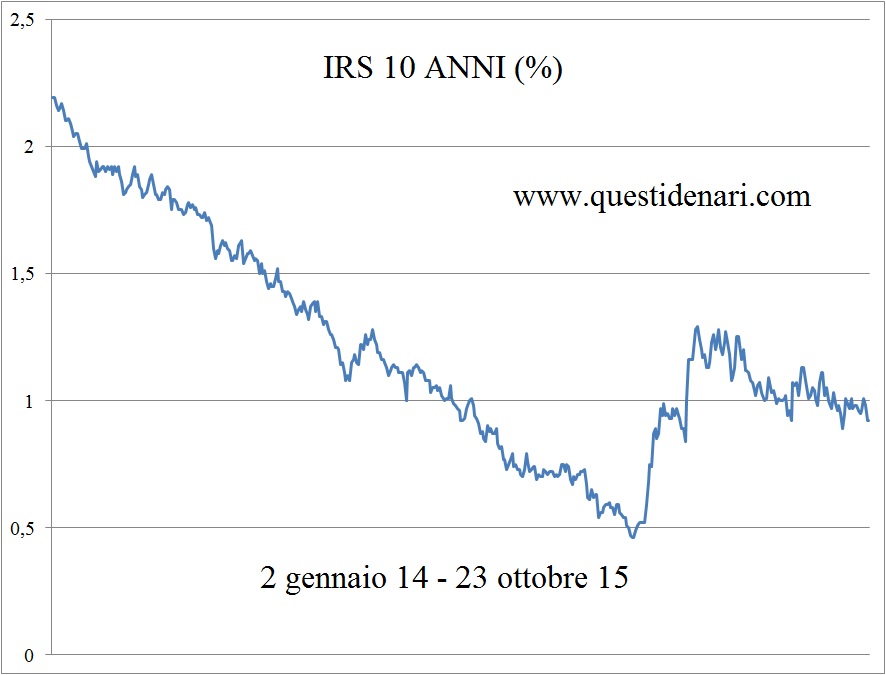

Le previsioni del tasso Irs 10 anni formulate a inizio settembre (si rilegga “Previsioni Euribor e Irs del 4 settembre 2015”) sono state quasi perfettamente rispettate con l’individuazione dell’andamento in discesa che ha portato allo 0,95% del giorno 1° ottobre (anziché ultimo di settembre).

Alla fine del mese scorso si andava delineando una chiara situazione di incaglio per la quale l’incertezza sui toni del rallentamento economico globale, nonostante la rivisitazione al rialzo del Pil Usa II° trimestre, trascinava al ribasso i rendimenti dei titoli di riferimento nell’area americana e nell’area europea. La variazione del livello dei prezzi a settembre nell’eurozona tornava negativa ed alimentava così le attese di un ampliamento nel volume mensile di acquisti della Bce o nei tempi dello stesso QE che facevano precipitare l’Irs 10 anni allo 0,89% il primo venerdi di ottobre.

La prima decade del mese riproponeva con forte evidenza il contesto economico e finanziario già visto nella prima parte dell’anno in Europa con l’economia che torna verso la stagnazione, i prezzi verso la deflazione ed i corsi obbligazionari spinti verso l’alto sino ad improvvisi e violenti ritracciamenti (Irs 10 attorno all’1%.). Dall’altra parte dell’oceano, invece, iniziava a prendere piede l’ipotesi dei tassi base in territorio negativo nel momento in cui si rafforzava il petrolio, spinto dall’intervento russo in Siria (Brent e Wti sopra i 50 dollari al barile).

A metà ottobre i dati sulla produzione industriale nell’eurozona aumentavano la pressione sulla Bce ma le obbligazioni periferiche apparivano ben sostenute ed in grado di sopportare meglio le fasi di avversione al rischio, diversamente da quando venivano colpite in maniera drastica dalle vendite in mancanza dell’appoggio di un programma di acquisti: anche questo contribuiva a mantenere l’Irs 10Y sotto lo 0,98%.

La tesi del rinvio dell’intervento sui tassi base Usa viene qui ribadita perché dai dati macro nordamericani non è possibile trarre indicazioni in maniera univoca: l’inflazione generale diminuisce ma quella core aumenta, la disoccupazione diminuisce ma occupazione e salari si indeboliscono; inoltre alzare i tassi significherebbe mettere in crisi la salute economica di molte aziende sui mercati emergenti che, indebitate in dollari, creerebbero ripercussioni per l’economia globale e non solo statunitense; la Cina, infine, detiene sempre una parte dei Treasury a titolo di riserva che potrebbe vendere.

Se è giusto affermare che il 28 ottobre la Fed non darà avvio alla fase restrittiva di politica monetaria, allora il graduale peggioramento del quadro macro generale ed il raffreddamento dell’inflazione per i big mondiali dell’economia tracciano al ribasso le stime dei rendimenti dei titoli sovrani, con l’aggiunta del rafforzamento delle attese per il prossimo intervento espansivo europeo.

Se è giusto affermare che il 28 ottobre la Fed non darà avvio alla fase restrittiva di politica monetaria, allora il graduale peggioramento del quadro macro generale ed il raffreddamento dell’inflazione per i big mondiali dell’economia tracciano al ribasso le stime dei rendimenti dei titoli sovrani, con l’aggiunta del rafforzamento delle attese per il prossimo intervento espansivo europeo.

Rispetto alle “Previsioni Irs del 25 settembre 2015”, il tasso Irs 10 anni – fissato a 0,92% il 23 ottobre 2015 – è confermato in discesa allo 0,87% per fine ottobre e corretto in ulteriore ribasso a 0,66% per fine novembre.

L’apprezzamento per le obbligazioni, ovviamente, è esposto al rischio di assottigliamento dei rendimenti reali (su cui agiscono le attese sul petrolio) che fornirebbe ai principali gestori e poi a tutti gli altri investitori opportunità di realizzo. Tuttavia dai numeri, al momento, non sembrano esserci le condizioni per assistere alle brusche inversioni di tendenza che caratterizzarono il mercato del secondo trimestre dell’anno.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 30 ottobre 2015”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 13 novembre 2015”)