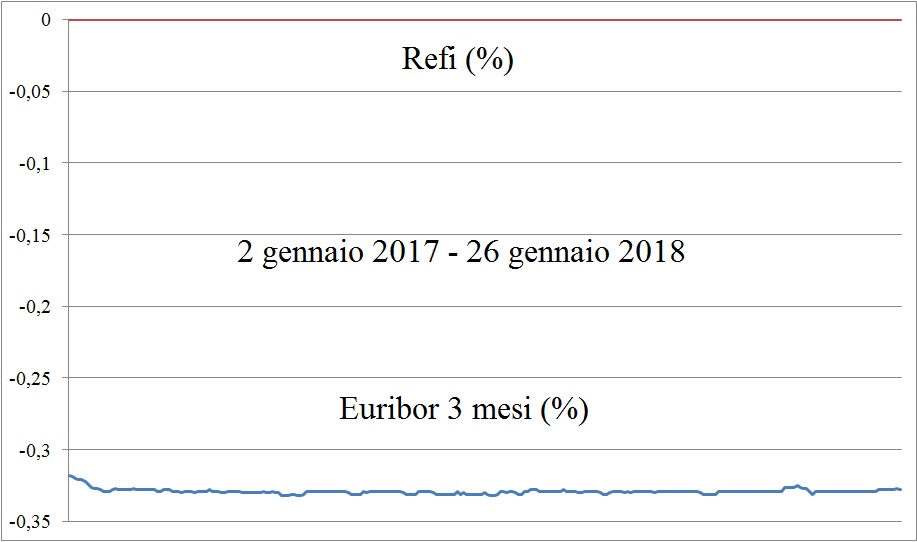

La conferma annunciata dei tassi di interesse base, col Refi mantenuto dalla Banca centrale europea sempre al minimo storico 0%, la conferma della dialettica e della condotta ultra-espansiva che comporterà acquisti di attività per 30 miliardi di euro almeno fino a settembre ed il reinvestimento delle somme per i titoli in scadenza, non sembrano essere stati interpretati correttamente o forse non hanno ricevuto apprezzamento adeguato dai mercati finanziari, venerdi ancora dubbiosi sulla rotta da seguire.

I dati sull’inflazione europea sempre debole, uniti al sensibile rafforzamento dell’Euro su cui Draghi aveva espresso già nei mesi scorsi preoccupazioni per i riflessi negativi su crescita e stabilità dei prezzi, giovedi non sono riusciti a contenere il rendimento del Bund tedesco a dieci anni entro i limiti di un’importante soglia psicologica che resisteva in quota 0,6% dal 13 luglio dell’anno scorso.

Il segnale potrebbe essere definito come quello di un mercato che torna a prestare attenzione alle prospettive sui fondamentali economici di medio-lungo termine piuttosto che alla comunicazione ed alla politica di breve della Bce; ovvero si tratterebbe di un segnale di normalizzazione nelle strategie dei traders.

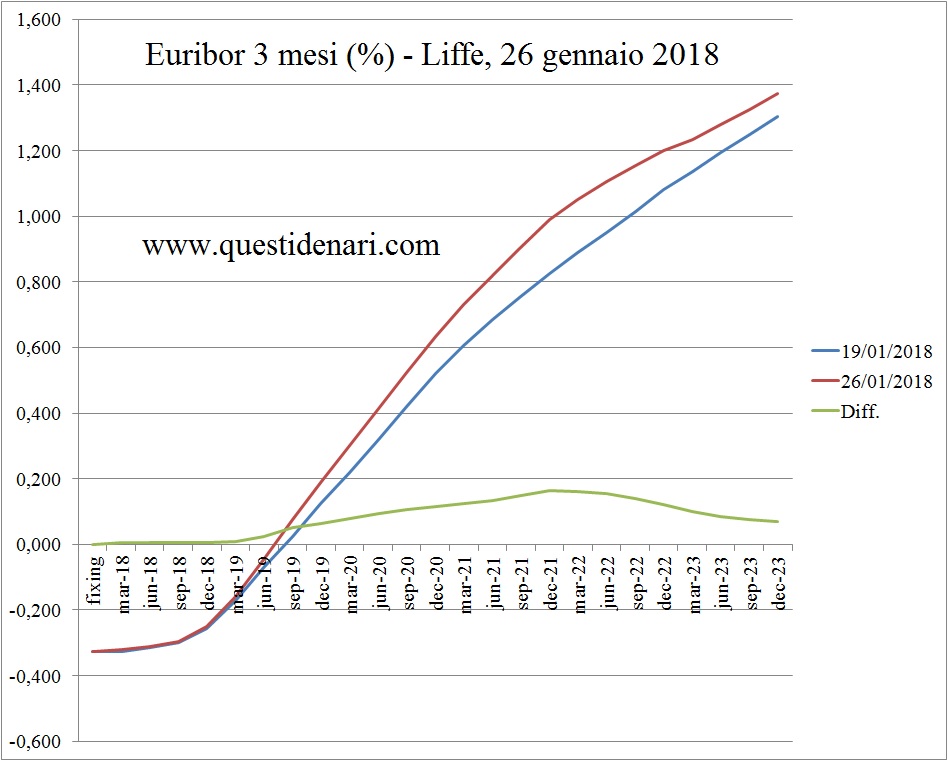

Anche sul mercato Liffe i rialzi dei tassi Euribor 3 mesi previsti hanno superato i sedici centesimi sul medio termine dopo il voto del Congresso americano che sblocca i fondi federali e dopo la nuova stima PMI di crescita accelerata per l’economia Eurozona a gennaio.

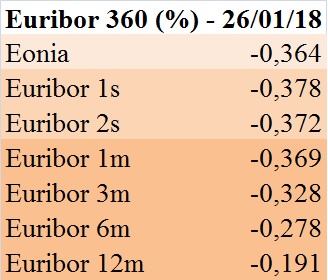

Sul breve termine, invece, i tassi attesi trovano conferma allineati al fixing -0,328% del 26 gennaio 2018 con quota -0,31% vista a metà anno: le probabilità di rialzo del tasso sui depositi entro dicembre prossimo tornano ad affievolirsi dopo la presa d’atto che la discussione in seno al direttivo sulla modifica della forward guidance non è iniziata.

Sul breve termine, invece, i tassi attesi trovano conferma allineati al fixing -0,328% del 26 gennaio 2018 con quota -0,31% vista a metà anno: le probabilità di rialzo del tasso sui depositi entro dicembre prossimo tornano ad affievolirsi dopo la presa d’atto che la discussione in seno al direttivo sulla modifica della forward guidance non è iniziata.

Euribor 3 mesi atteso a 1,2% per dicembre 2022.

Il tasso fisso indicherà la propria rotta dopo la prima decade di marzo, quando si peseranno gli effetti delle elezioni politiche in Italia e delle decisioni assunte nel corso della prossima riunione del direttivo Bce.

Nella settimana dall’8 al 12 gennaio i mercati secondari venivano colpiti da un’ondata di vendite provocata da fattori economici e speculativi: la produzione industriale tedesca e quella dell’intera area Euro oltre le attese trascinavano le principali piazze azionarie; le prospettive di crescita dell’economia mondiale davano nuova forza al greggio nonostante l’offerta ampia; poi si verificavano vendite per il panico scatenato da false notizie sulla riduzione degli stimoli monetari da Oriente ed infine l’inflazione Usa risultava in aumento principalmente sul dato core.

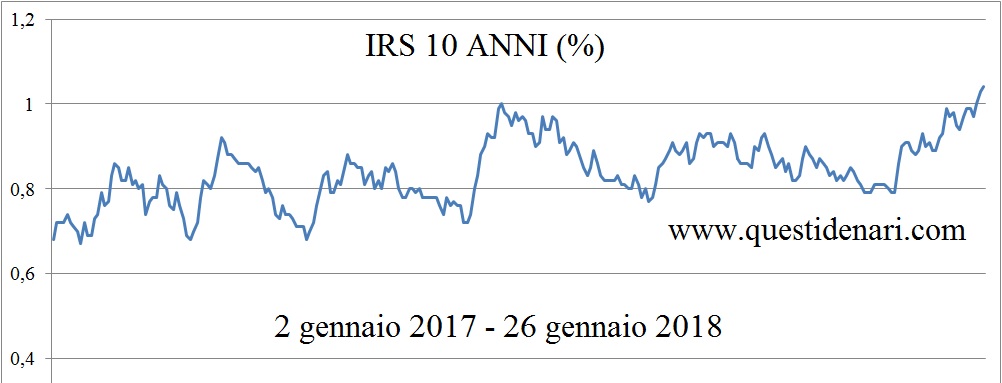

Tutto ciò provocava l’impennata generalizzata dei rendimenti col Bund poco sotto lo 0,6% in chiusura e l’EurIrs 10Y a 0,97% il 12 gennaio scorso.

La settimana successiva, mentre il Treasury volava a 2,66% dopo la lettura del Pil cinese sopra il consenso, il rendimento del Bund resisteva sotto quota 0,6% provocando un allargamento dello spread dai consueti 200 punti base ai 210. Fondamentale l’intervento del vice-presidente Bce Vitor Constancio che riduceva le attese di normalizzazione monetaria suscitate dalla lettura delle minute Bce: l’inflazione, che a dicembre è risultata stabile nell’Eurozona, ed il cambio Euro su Dollaro ancora forte, che minaccia la ripresa economica, sono sempre fattori favorevoli alla continuazione della politica accomodante. Tuttavia Irs 10 in salita a 0,99% il 19 gennaio.

I dati macro molto positivi dell’ultima settimana hanno fatto perdere ulteriormente attrattiva ai titoli di debito, spingendo in alto i saggi per i quali stavolta la dialettica del governatore Draghi sembra più che altro aver contenuto la crescita.

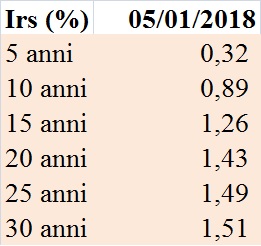

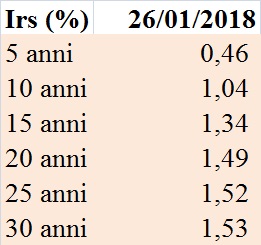

L’Irs 10 anni, fissato a 1,04% in data 26/01/2018, si colloca addirittura sopra il limite previsto a inizio gennaio.

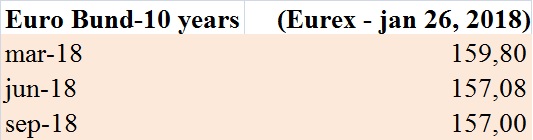

Il Bund punta il limite superiore 0,7% del trading range: l’evento che alcuni analisti considerano cruciale per la definizione del nuovo scenario di mercato, ovvero le elezioni italiane – ultimo termometro del sentimento antieuropeo – dimenticate per dare risalto ad una Bce condizionata dal Dollaro debole, sinora non ha consentito di innescare un movimento che proietterebbe verso il target 1% il rendimento del governativo tedesco.

Pertanto le oscillazioni del tasso fisso a dieci anni, che a febbraio non potranno essere condizionate da un aumento dei tassi stabilito dal Fomc, comitato direttivo della Federal Reserve, sembrano incanalarsi per le prossime settimane nel corridoio tra quota 0,86% e 1,11%.

(per le prossime attese sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 9 febbraio 2018”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Euribor e Irs del 9 marzo 2018”)

La scadenza di marzo prossimo rimane stabile a -0,325% per il tasso variabile ad indicare la mancanza di manovre Bce imminenti: stimate appena al 15% le probabilità di rialzo per 10 punti base del tasso sui depositi bancari, secondo i futures sull’Eonia.

La scadenza di marzo prossimo rimane stabile a -0,325% per il tasso variabile ad indicare la mancanza di manovre Bce imminenti: stimate appena al 15% le probabilità di rialzo per 10 punti base del tasso sui depositi bancari, secondo i futures sull’Eonia.