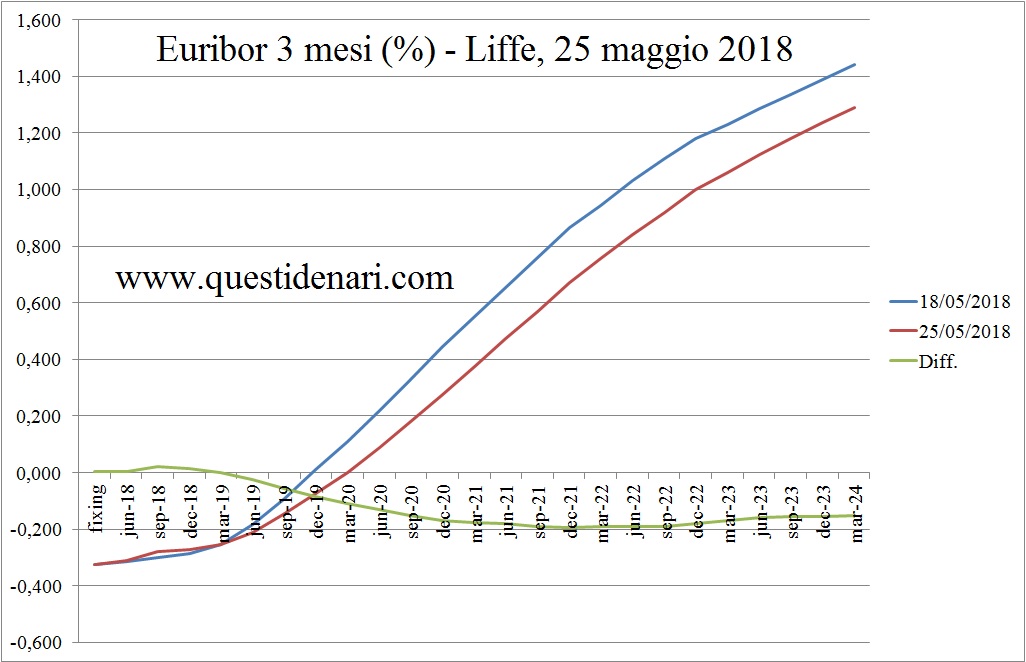

Parallelamente al fenomeno di flattening avvertito su alcuni segmenti del secondario, i consueti minimi che perduravano da moltissime settimane sul mercato interbancario hanno ceduto il passo alla fissazione di quota -0,323% per l’Euribor 3 mesi in data 25/05/2018.

Gli operatori sul mercato dei futures di Londra hanno reagito rivedendo al rialzo la previsione di settembre prossimo per due centesimi in sette giorni, in quota -0,28%, che diventano quattro col differenziale a un mese.

Sul medio-lungo termine, all’opposto, profonde rivisitazioni al ribasso azzerano l’Euribor 3 mesi per la scadenza di marzo 2020 e lo portano in quota 0,84% per metà 2022, con un differenziale molto forte nell’arco settimanale (-0,19%).

Per i futures del periodo in oggetto, tra i motivi dei continui rialzi vi sono i dati Markit del Flash PMI composito di maggio, che hanno mostrato rallentamenti delle attività e dei nuovi ordini, e la ricerca di carta di qualità emessa dall’Europa centrale in contrapposizione all’abbandono del debito periferico.

Euribor 3 mesi sempre inferiore all’1,3% in scaletta.

Euribor 1-6-12 mesi rispettivamente a -0,369%, -0,271% e -0,188% in chiusura.

Depositi overnight usati giovedi per 643 miliardi di euro e conti correnti presso Bce per 1.322 mld.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 1° giugno 2018”)