Le variazioni di prezzo che in settimana hanno riguardato i futures contrattati sul mercato Liffe, dai quali si estrapolano le previsioni sull’Euribor 3 mesi, sono state molto blande ed hanno rispecchiato l’andamento laterale di altre attività sul mercato secondario dove si avverte la presenza forte e calmieratrice della Bce.

La più significativa notizia economica, l’indice flash composito IHS Markit PMI sull’Eurozona che a novembre ha segnalato la crescita record pluriennale per tutti gli indicatori, non ha prodotto increspature dei tassi attesi.

La più significativa notizia economica, l’indice flash composito IHS Markit PMI sull’Eurozona che a novembre ha segnalato la crescita record pluriennale per tutti gli indicatori, non ha prodotto increspature dei tassi attesi.

In base alle previsioni elaborate il 24/11/2017, quando anticipazioni danno al lavoro il Parlamento UE per sterilizzare gli effetti contabili delle cessioni in blocco di Npl, la curva presenta sul tratto iniziale il consueto andamento quasi orizzontale all’asse dei tempi, con valori poco superiori al fixing -0,329% che si ripete da inizio mese sul mercato interbancario.

Quindi l’aumento della pendenza colloca l’Euribor 3 mesi in quota -0,26% alla fine dell’anno prossimo, con un differenziale positivo pari a quindici millesimi in sette giorni.

Vista quota 0,155% a metà 2020 e quota 0,525% per settembre 2021, quando la risalita del parametro più utilizzato per l’indicizzazione dei mutui a tasso variabile seguirà andamento lineare nel tempo.

Tornano ad azzerarsi i differenziali sul lungo termine, con l’Euribor 3 mesi prossimo a quota 1%.

Chiudono la settimana a -0,372%, -0,272% e -0,186%, rispettivamente, i tassi Euribor 1-6-12 mesi (fonte dati: Aritma).

Depositi overnight usati giovedi per 700 miliardi di euro e conti correnti presso Bce per 1.263 mld.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 1° dicembre 2017”)

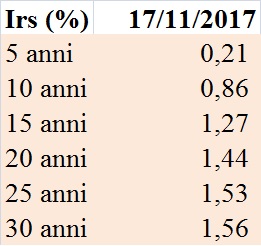

La settimana successiva non presentava alcun dato macro innovativo ma era caratterizzata da prese di profitto in vista della chiusura dei bilanci a fine anno (non a caso i realizzi erano concomitanti su azionario e obbligazionario): tutti in salita i rendimenti europei, col Bund che si manteneva a 200 bp di distanza dal Treasury appesantito da considerevoli nuove immissioni. Irs 10Y in lieve salita a 0,9% il 10 novembre, massimo relativo da quindici giorni.

La settimana successiva non presentava alcun dato macro innovativo ma era caratterizzata da prese di profitto in vista della chiusura dei bilanci a fine anno (non a caso i realizzi erano concomitanti su azionario e obbligazionario): tutti in salita i rendimenti europei, col Bund che si manteneva a 200 bp di distanza dal Treasury appesantito da considerevoli nuove immissioni. Irs 10Y in lieve salita a 0,9% il 10 novembre, massimo relativo da quindici giorni.

Se le previsioni del Liffe si mantengono inalterate sul breve termine, con l’Euribor 3 mesi a -0,32% per marzo prossimo e tendente alla stabilità nel semestre successivo, a partire dalla seconda metà del 2019 i tassi future risentono anzitutto delle increspature che giovedi hanno fatto seguito alle vendite sui mercati obbligazionari, logica conseguenza delle prese di profitto dopo il rally innescato dalla Bce con l’estensione del Quantitative Easing.

Se le previsioni del Liffe si mantengono inalterate sul breve termine, con l’Euribor 3 mesi a -0,32% per marzo prossimo e tendente alla stabilità nel semestre successivo, a partire dalla seconda metà del 2019 i tassi future risentono anzitutto delle increspature che giovedi hanno fatto seguito alle vendite sui mercati obbligazionari, logica conseguenza delle prese di profitto dopo il rally innescato dalla Bce con l’estensione del Quantitative Easing.