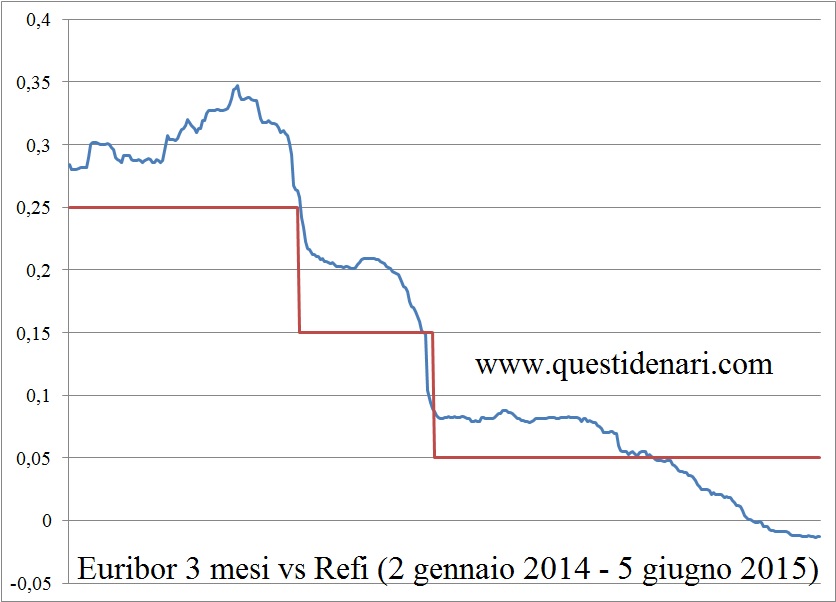

Non è emersa alcuna novità sostanziale dalla riunione dei banchieri europei del 3 giugno: fermi i tassi base (Refi 0,05% al minimo storico da otto meeting, ma sempre superiore all’Euribor nel confronto tra parametri per l’indicizzazione del mutuo a tasso variabile), Draghi non ha annunciato accelerazioni per il programma di acquisto titoli, che sta svolgendo il proprio compito in materia di risalita dei prezzi al consumo e facilitazione delle condizioni di prestito ai privati. Il governatore ha ribadito l’impegno al mantenimento delle condizioni attuali o l’eventuale revisione al rialzo, se necessaria.

La necessità in questione si ricollega senza dubbio all’inflazione: ora attesa in risalita nell’aerea euro per l’anno in corso, contro lo stallo dei prezzi previsto a marzo, le relative stime per gli anni successivi non hanno subito variazioni (+1,5% nel 2016 e +1,8% nel 2017, vicino al target).

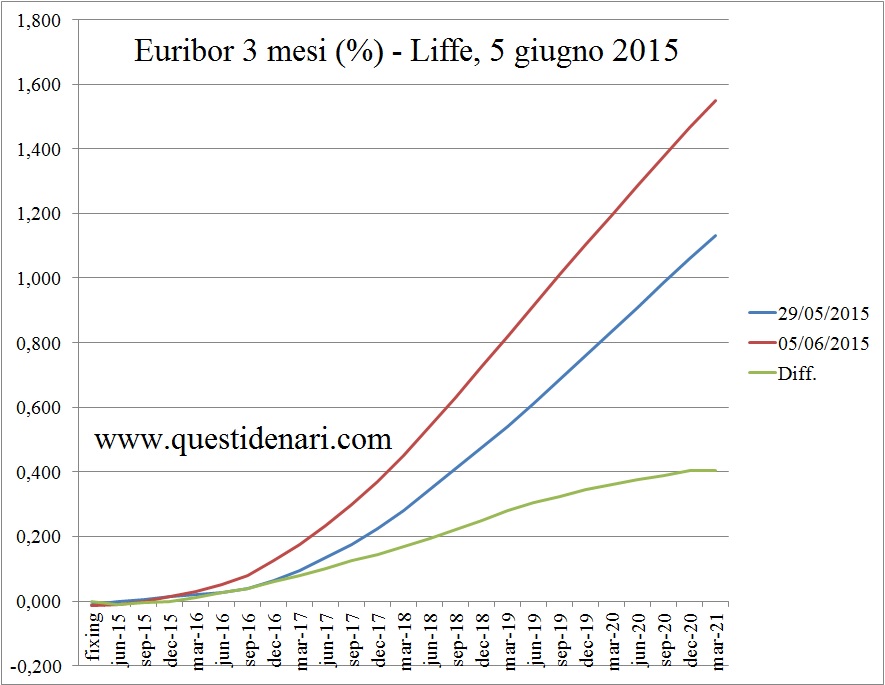

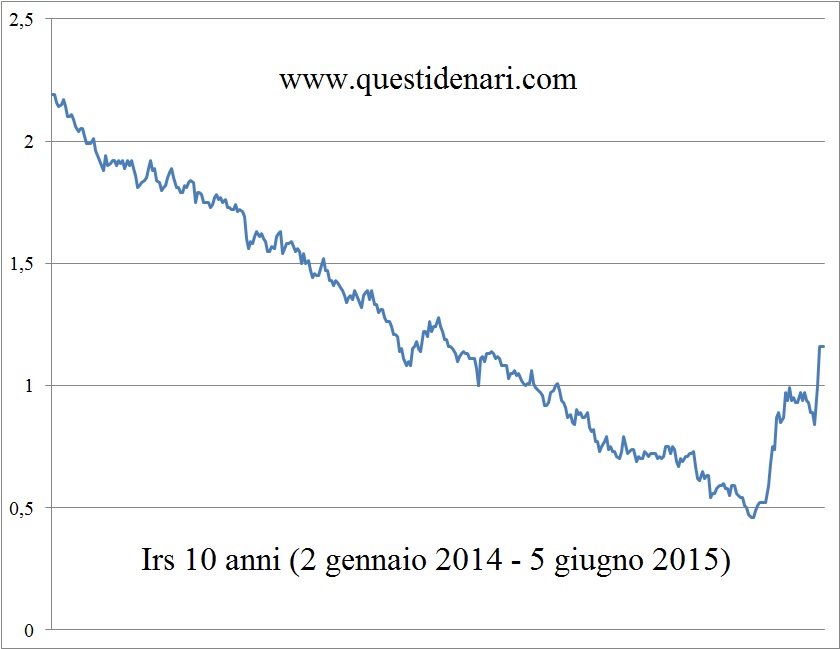

Al termine della seduta di mercoledi la lettura dei mercati finanziari è stata chiara ed univoca, forse troppo marcata a causa dello spiazzamento per le parole di Coeuré (sub), ed ha coinvolto i ritorni sul secondario delle obbligazioni centrali ancor più delle periferiche: il Bund è passato da 0,71% a 0,88%, il Btp da 2,08% a 2,17%; il tasso Irs 10Y da 1% a 1,16%. I tassi Euribor 3 mesi previsti sul Liffe, invariati sul breve termine, hanno subito per il rimanente arco temporale una revisione pesantissima al rialzo, con punte nell’ordine dello 0,26%, aiutati dall’indice finale Markit PMI della produzione composita rivisto verso l’alto, dal calo del tasso di disoccupazione in aprile e dalla crescita delle vendite al dettaglio di maggio; il future sul Bund di giugno, sempre nella stessa giornata, ha perso l’1,47%.

Al termine della seduta di mercoledi la lettura dei mercati finanziari è stata chiara ed univoca, forse troppo marcata a causa dello spiazzamento per le parole di Coeuré (sub), ed ha coinvolto i ritorni sul secondario delle obbligazioni centrali ancor più delle periferiche: il Bund è passato da 0,71% a 0,88%, il Btp da 2,08% a 2,17%; il tasso Irs 10Y da 1% a 1,16%. I tassi Euribor 3 mesi previsti sul Liffe, invariati sul breve termine, hanno subito per il rimanente arco temporale una revisione pesantissima al rialzo, con punte nell’ordine dello 0,26%, aiutati dall’indice finale Markit PMI della produzione composita rivisto verso l’alto, dal calo del tasso di disoccupazione in aprile e dalla crescita delle vendite al dettaglio di maggio; il future sul Bund di giugno, sempre nella stessa giornata, ha perso l’1,47%.

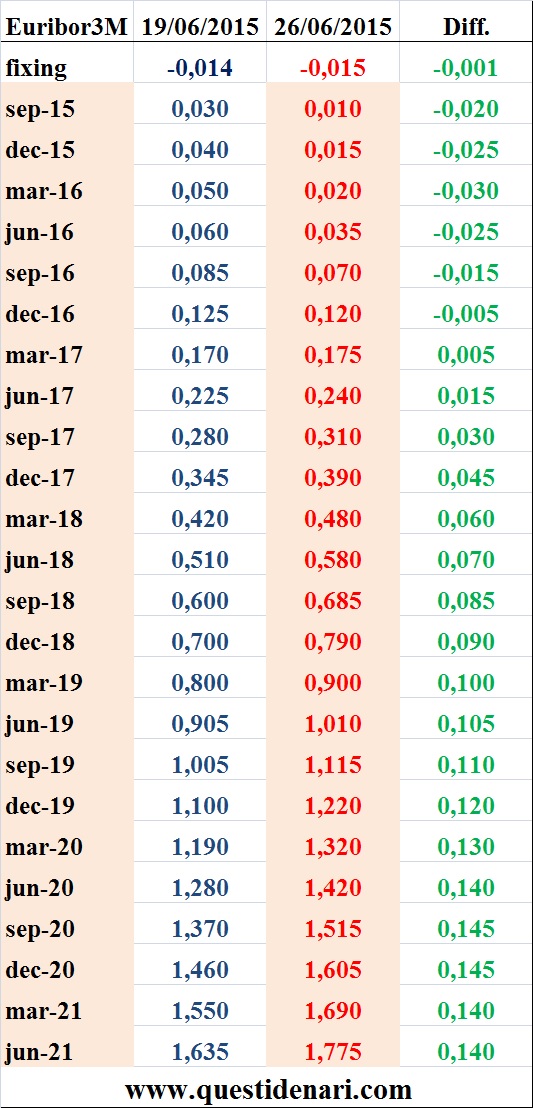

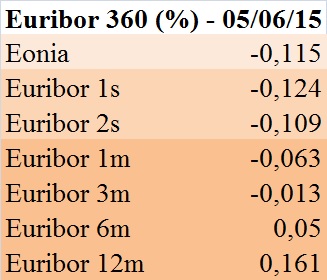

La curva dei tassi previsti a fine settimana, pertanto, esprime sempre maggiori differenze tra i valori più vicini nella scaletta e quelli di medio-lungo termine: se per settembre (0%) e dicembre (0,015%) prossimi il tasso Euribor 3 mesi rimarrà molto vicino al fixing del 5 giugno 2015 (-0,013% sul mercato interbancario dove la stessa immobilità si ripropone per le scadenze settimanali), il tasso di fine 2016 (0,125% aumentato sei centesimi sulle attese della settimana scorsa) si trova sul tratto di una curva che diviene più ripida e continua a volgere la concavità verso l’alto; differenza ancora più marcata (anno su anno) per fine 2017, quando l’Euribor 3 mesi è visto a 0,37%. In termini discorsivi: la crescita attesa del tasso variabile, tra circa un anno, non è più considerata a rilento dagli operatori del Liffe come avveniva poco tempo fa.

La curva dei tassi previsti a fine settimana, pertanto, esprime sempre maggiori differenze tra i valori più vicini nella scaletta e quelli di medio-lungo termine: se per settembre (0%) e dicembre (0,015%) prossimi il tasso Euribor 3 mesi rimarrà molto vicino al fixing del 5 giugno 2015 (-0,013% sul mercato interbancario dove la stessa immobilità si ripropone per le scadenze settimanali), il tasso di fine 2016 (0,125% aumentato sei centesimi sulle attese della settimana scorsa) si trova sul tratto di una curva che diviene più ripida e continua a volgere la concavità verso l’alto; differenza ancora più marcata (anno su anno) per fine 2017, quando l’Euribor 3 mesi è visto a 0,37%. In termini discorsivi: la crescita attesa del tasso variabile, tra circa un anno, non è più considerata a rilento dagli operatori del Liffe come avveniva poco tempo fa.

Il quadro del tasso fisso, al contrario, appare molto movimentato nei prossimi giorni.

Nella penultima settimana di maggio le parole di Benoit Coeuré, consigliere Bce che aveva riferito sull’aumento di acquisti in titoli obbligazionari per contrastare la minore liquidità tipica del periodo estivo, erano servite a raffreddare i rendimenti di tutti i titoli pubblici (nella giornata di martedi 19: sei punti base in meno per il decennale Bund e sette per il Btp). Ulteriore acqua sul fuoco veniva gettata dai verbali Fomc, che confermavano le attese sulla stretta monetaria Usa rimandata alla seconda metà dell’anno, prima della chiusura di una settimana in cui gli operatori avrebbero decretato la conclusione del movimento di correzione dei rendimenti sul mercato, pur in presenza di elevata volatilità. Coi venti di guerra mediorientali che non scalfivano l’eccesso di offerta di greggio, l’Irs 10 chiudeva a 0,94% venerdi 22, invariato sul venerdi precedente.

Nella penultima settimana di maggio le parole di Benoit Coeuré, consigliere Bce che aveva riferito sull’aumento di acquisti in titoli obbligazionari per contrastare la minore liquidità tipica del periodo estivo, erano servite a raffreddare i rendimenti di tutti i titoli pubblici (nella giornata di martedi 19: sei punti base in meno per il decennale Bund e sette per il Btp). Ulteriore acqua sul fuoco veniva gettata dai verbali Fomc, che confermavano le attese sulla stretta monetaria Usa rimandata alla seconda metà dell’anno, prima della chiusura di una settimana in cui gli operatori avrebbero decretato la conclusione del movimento di correzione dei rendimenti sul mercato, pur in presenza di elevata volatilità. Coi venti di guerra mediorientali che non scalfivano l’eccesso di offerta di greggio, l’Irs 10 chiudeva a 0,94% venerdi 22, invariato sul venerdi precedente.

L’ultima settimana di maggio era caratterizzata dalla nuova sortita di Bill Gross che profetizzava un tasso decennale tedesco all’1,5%, quindi piuttosto lontano dai valori attuali. La lettura del movimento del Bund, tuttavia, porta a concludere che i mercati – almeno in quel frangente – hanno dato maggior peso alle parole del direttore FMI Christine Lagarde: l’affermazione che l’uscita di Atene dall’unione monetaria non decreterebbe la fine della moneta unica, esplicitata per la prima volta, anticipava la chiusura dell’Irs in discesa a sette giorni allo 0,89% (29 maggio).

Considerato il complesso di fattori riconducibili alle previsioni sul Pil invariate rispetto a marzo, al mantenimento del Quantitative Easing con le stesse condizioni, alle previsioni di ripresa dell’inflazione (molto sensibili ai futures sul petrolio!) in cui crede la stessa Germania in procinto di collocare un Bund trentennale indicizzato e alla ritrovata correlazione col Treasury al ribasso, prende corpo l’ipotesi dell’inversione di tendenza dei tassi: il sistema potrebbe sperimentare nuove ondate di vendite che coinvolgerebbero più la periferia europea che i governativi tedeschi.

Verosimilmente il rendimento Bund tra lo 0,8% e l’1% rientra nella fascia del fair value, ma è lecito attendersi per le prossime settimane oscillazioni dei prezzi, misurate dalla volatilità, derivanti dal continuo braccio di ferro tra gestori che vendono e Bce che compra. A tal proposito giova chiarire che il Quantitative Easing agisce in assoluto e nell’immediato sull’abbassamento dei rendimenti nominali in forza della spinta dal lato della domanda: pertanto rappresentazioni sul “paradosso” del QE che, al contrario delle intenzioni, avrebbe portato a cedere obbligazioni per la discesa dei rendimenti reali già dai primi momenti in cui la liquidità iniziava a confluire con molta lentezza nei circuiti bancari, sono ardue e suggestive quanto la dimostrazione del nesso causale tra il battito d’ali di una farfalla e l’uragano dalla parte opposta del globo. In luogo delle ricostruzioni teoriche, sarebbe stato più utile avere a disposizione notizie sulle (cessate?) difficoltà di immagazzinamento dei barili di petrolio o sugli sviluppi dei negoziati per il nucleare iraniano.

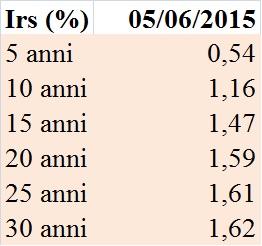

Le previsioni Irs 10 anni di fine giugno sono in ribasso allo 0,94%, sotto al fixing 1,16% del giorno 05/06/2015, costante nelle ultime tre sedute ma in rialzo rispetto a metà maggio. Irs 10Y in quota 0,97% per fine luglio.

Le previsioni Irs 10 anni di fine giugno sono in ribasso allo 0,94%, sotto al fixing 1,16% del giorno 05/06/2015, costante nelle ultime tre sedute ma in rialzo rispetto a metà maggio. Irs 10Y in quota 0,97% per fine luglio.

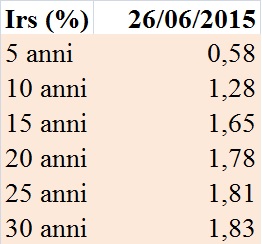

L’accennata inversione di tendenza dei tassi fissi, fenomeno graduale nel tempo che fonda sul mantenimento dei ritorni al netto dell’inflazione, sarebbe destinata in futuro a spingere l’Irs 10 anni verso quota 1,5%.

(per le attese della settimana prossima sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 12 giugno 2015”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 26 giugno 2015”)

Da metà giugno si è avuta cognizione che il rallentamento dell’economia globale, e non solo il rallentamento dell’economia Usa relativo al primo trimestre, consiglieranno alla Yellen una stretta monetaria più leggera del previsto, pur nel rispetto dei tempi di inizio della politica restrittiva collocati entro fine anno.

Da metà giugno si è avuta cognizione che il rallentamento dell’economia globale, e non solo il rallentamento dell’economia Usa relativo al primo trimestre, consiglieranno alla Yellen una stretta monetaria più leggera del previsto, pur nel rispetto dei tempi di inizio della politica restrittiva collocati entro fine anno.