Secondo attese, Mario Draghi e direttivo Bce hanno lasciato invariati tassi base (Refi 0%) e ritmo degli acquisti mensili (30 mld di euro) per il Quantitative Easing, di cui rimane confermata la scadenza di settembre 2018 ma viene eliminato l’impegno all’incremento dei volumi.

Infatti le condizioni economiche della zona Euro evidenziano una crescita solida, minacciata soltanto dai nuovi dazi e dal cambio forte; rimane al di sotto delle attese il tasso di inflazione, obiettivo Bce per statuto e argomento su cui il governatore ha utilizzato toni cauti nel corso della conferenza stampa: ne beneficiano quegli investitori che gradiscono la presenza protettiva dell’autorità monetaria.

A fine seduta, giovedi scorso, nessun segnale particolare sui derivati del Liffe che invece due giorni prima erano stati affossati sul medio-lungo termine dalle attenzioni per la politica economica americana, coi Fed funds che tuttavia attribuiscono poche probabilità di realizzazione alla quarta stretta dei tassi base entro l’anno. Sulle stesse increspature dei tassi future ha rivestito un ruolo secondario la crescita delle vendite al dettaglio Eurozona, salite sensibilmente da gennaio a febbraio.

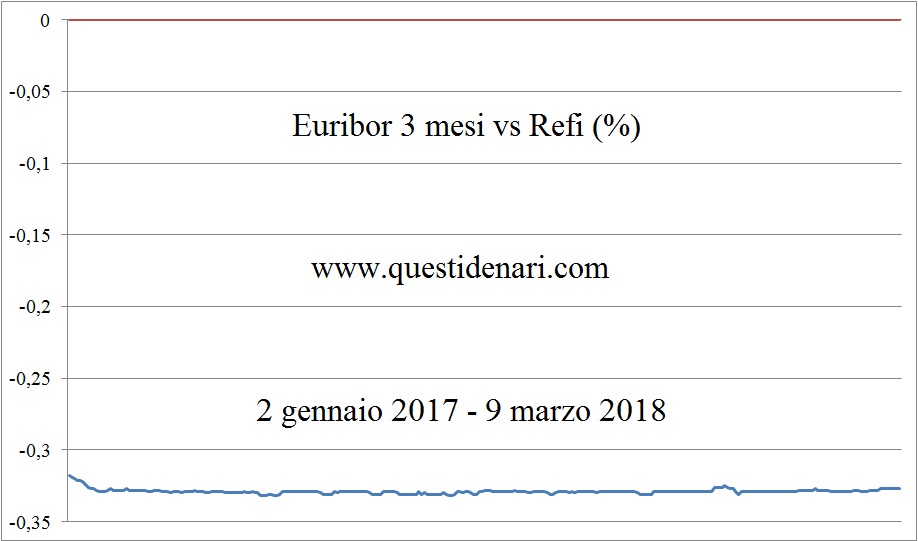

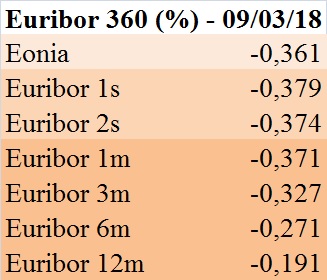

Invariato così il fixing -0,327% del 9 marzo 2018 come pure il lento cammino dell’Euribor 3 mesi visto in crescita per appena 5 centesimi a fine anno.

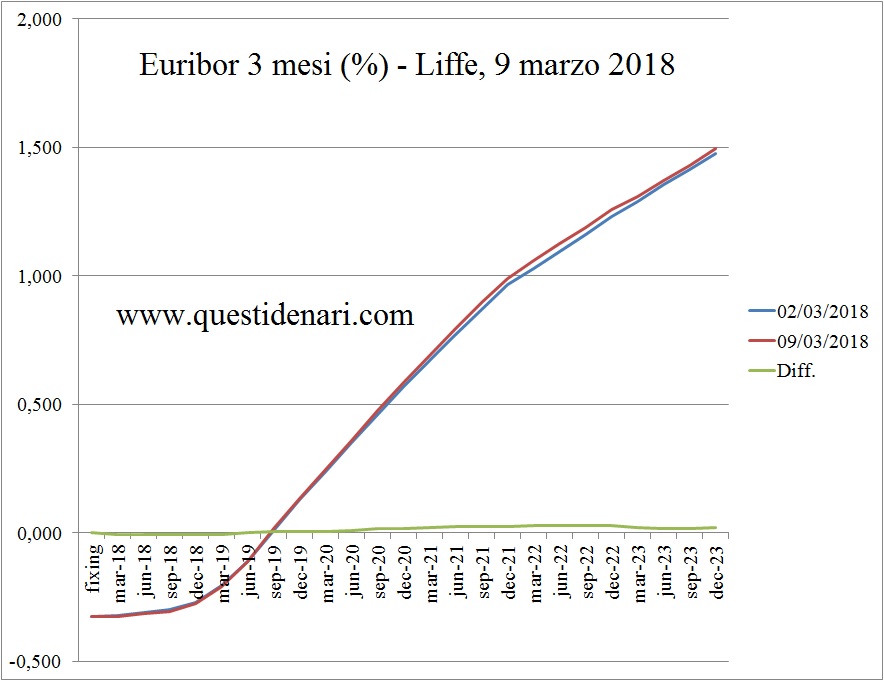

Quota +0,135% per dicembre 2019 ma tasso reale negativo e ben al di sotto, considerate le ultime proiezioni sulla crescita del livello dei prezzi.

Quota +0,135% per dicembre 2019 ma tasso reale negativo e ben al di sotto, considerate le ultime proiezioni sulla crescita del livello dei prezzi.

Euribor 3 mesi massimo previsto attorno quota 1,5%.

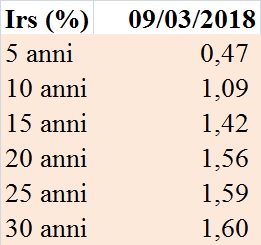

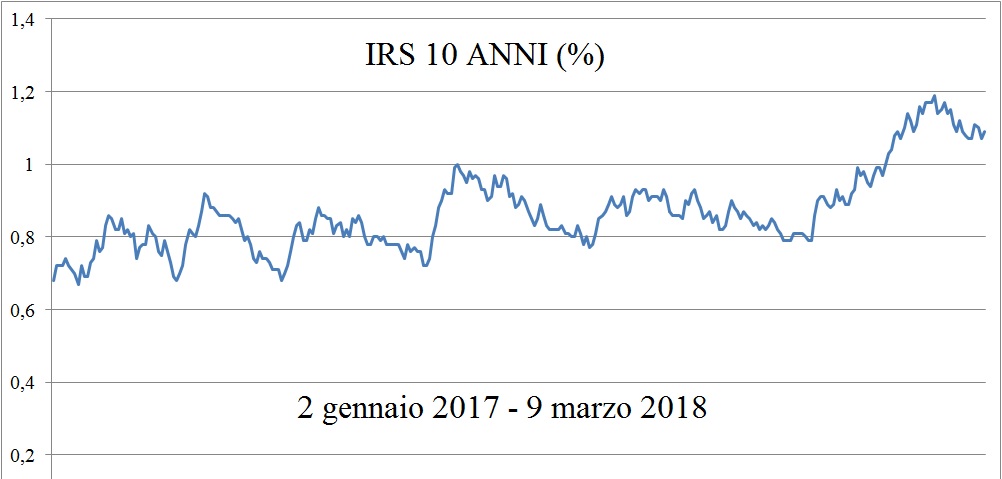

Come sottolineato nelle previsioni di gennaio, il tasso fisso tende ad aumentare (fixing 1,09% IRS 10 anni in data 09/03/2018) ma nuovi ostacoli di natura politica non permettono la manifestazione di un trend ascendente che rispecchia appieno i fondamentali dell’economia.

A cavallo tra gennaio e febbraio, mentre l’ultimo comitato presieduto dalla Yellen lasciava i tassi invariati a 1,25-1,50%, i dati buoni sui posti di lavoro Usa non erano sufficienti a giustificare il crollo dei prezzi contestuale per le azioni e per le obbligazioni, soprattutto quando Eurostat segnalava con la stima flash il rallentamento dell’inflazione zona Euro su base annua rispetto a dicembre.

Piuttosto le prese di profitto, giunte al termine di un mese di gennaio insolitamente votato al rally, motivavano la spinta sul rendimento del Bund che si avvicinava a quota 0,8%. Stranamente il Btp accorciava lo spread, ma l’Irs 10 Years guadagnava 10 p.b. in una settimana e saliva a 1,14% venerdi 2 febbraio.

Tra il 5 ed il 9 febbraio le stime di crescita dell’economia americana venivano riviste al rialzo e il Treasury finiva a 2,85% ma il Bund, che beneficiava della protezione del QE, allargava lo spread sul decennale Usa a 211 p.b. e limava leggermente il rendimento. Irs 10Y confermato a fine settimana in quota 1,14% con l’aiuto del Btp in salita a 2,05%.

A metà del mese scorso l’aumento oltre le attese dei prezzi al consumo Usa indirizzava il Treasury verso il 3% ma il Bund rimaneva piatto fino a venerdi, quando scendeva per mero riposizionamento degli operatori e concorreva a rinsaldare l’Irs 10 anni a 1,14% per il terzo venerdi di fila.

Nella penultima settimana di febbraio il PMI composito dell’Eurozona scendeva sotto i precedenti record e l’incertezza politica portava il Btp fino al 2,36% a favore della qualità tedesca allo 0,65%: Eurirs 10 in calo a 1,11%.

Tra febbraio e marzo si consolidava ad oltre 220 punti base la differenza di tasso tra i governativi di Usa e Germania: il decennale tedesco si confermava in chiusura a quota 0,65% per la seconda settimana aiutato dagli acquisti Bce e dalla stima preliminare dell’inflazione che segnalava rallentamento a febbraio. L’Irs10 chiudeva a 1,07% anche grazie al rientro del rendimento del decennale italiano.

La settimana ultima trascorsa è stata sostanzialmente neutrale per i rendimenti, movimentata in chiusura dalla spinta verso l’alto impressa dall’occupazione statunitense di febbraio oltre attese che tuttavia non tocca il percorso di risalita dei prezzi per via di una pressione salariale in diminuzione.

Molti ritenevano che le elezioni italiane potessero rappresentare il termine ultimo per accantonare il fly to quality, ovvero per dare il via libera alla risalita definitiva dei tassi europei, ma forse il rischio di ingovernabilità per i rapporti di forza reciproci tra partiti tiene in stand-by gli investitori che tra poco scopriranno l’incidenza negativa sulla crescita economica delle misure neo-protezionistiche di Trump.

Il nuovo trading range del Bund, dopo i picchi di inizio mese che lasciavano intendere il rapido raggiungimento di quota 1%, si è spostato verso l’alto e ristretto tra quota 0,6% e quota 0,8%.

Le oscillazioni previste nelle prossime settimane per il tasso IRS 10 anni, tra quota 1,02% e 1,2%, sono state elaborate nell’ipotesi di consolidamento dello spread Usa-Germania attorno agli attuali 220 punti base.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 16 marzo 2018”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Euribor e Irs del 27 aprile 2018”)