Da previsioni poco variate entro l’orizzonte temporale 2018, dove le limature non raggiungono i due centesimi per la seconda settimana di seguito, si conclude che gli operatori sui futures di Londra stanno ancora stimando gli effetti del prolungamento della politica ultra-espansiva oltre il mese di marzo, ipotesi a cui avevano aperto con cautela senza rappresentare una situazione dei tassi di interesse caratterizzata da elementi di assoluta novità.

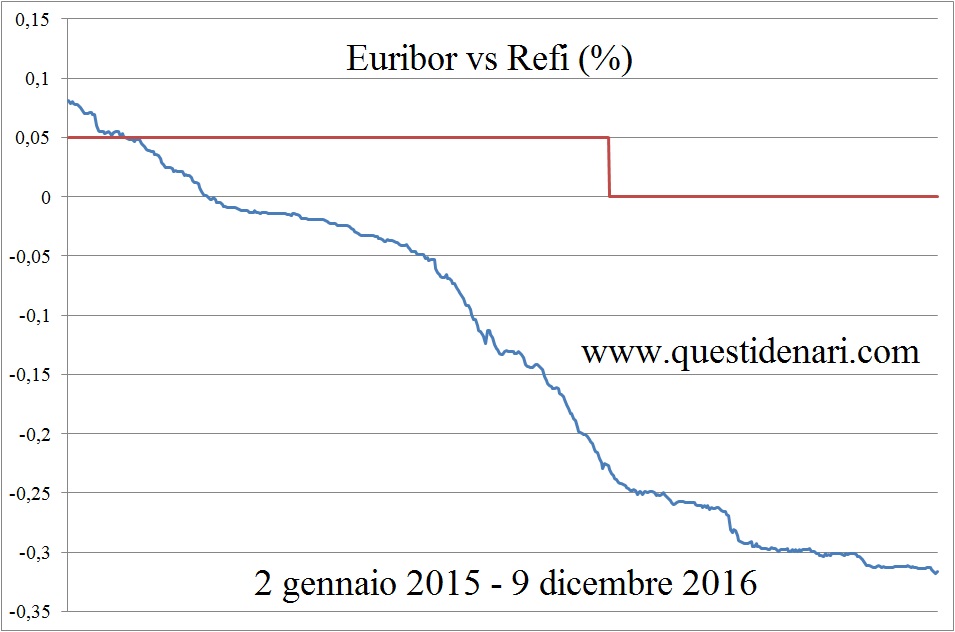

I banchieri europei, dopo l’ultimo incontro dell’anno tenutosi giovedi, da un lato hanno confermato i tassi base (Refi 0%) e dall’altro hanno esteso il limite temporale del Quantitative Easing a tutto il 2017. Tuttavia il prolungamento annunciato sarà contemperato dalla riduzione dell’importo mensile degli acquisti, in discesa da 80 a 60 miliardi di euro a partire dal prossimo aprile.

La Bce, inoltre, ha reso più elastico il programma riservandosi da gennaio la facoltà di acquisire titoli a durata residua anche inferiore ai due anni, ma superiore ad uno, e con rendimenti di mercato che potranno essere inferiori al deposit rate (confermato a -0,4%).

Come Draghi ha precisato, la decisione presa a maggioranza non attiene al tapering perché il direttivo non ha discusso il progressivo alleggerimento delle operazioni di acquisto fino a zero ma anzi il programma potrebbe tornare ad essere rinforzato per volume o durata sulla base della velocità di avvicinamento all’obiettivo inflazionistico fissato per mandato.

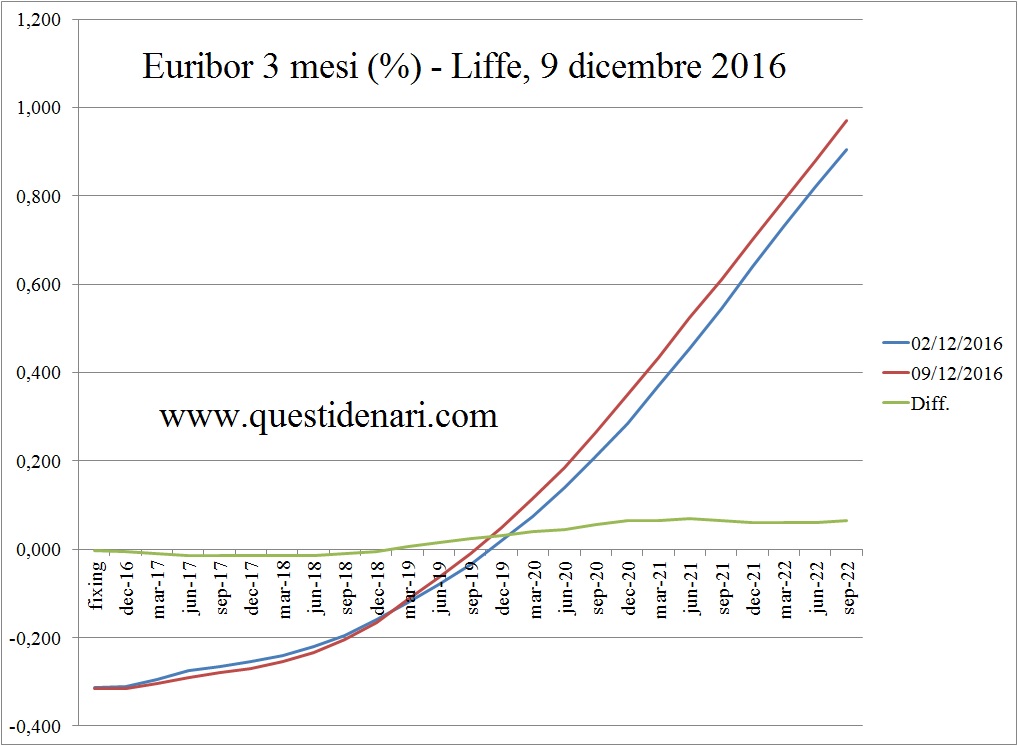

Giovedi sul Liffe, a fine seduta, limature minime fino a tutto il 2018 e increspature sul tratto medio-lungo, secondo un copione già sperimentato che vede agire forze di segno opposto tra la prima e la seconda parte della curva dei tassi previsti, resa in tal modo più ripida.

Giovedi sul Liffe, a fine seduta, limature minime fino a tutto il 2018 e increspature sul tratto medio-lungo, secondo un copione già sperimentato che vede agire forze di segno opposto tra la prima e la seconda parte della curva dei tassi previsti, resa in tal modo più ripida.

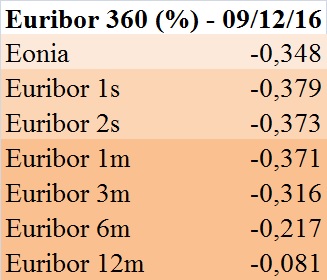

Se le scadenze più lontane tengono conto della salita dei rendimenti per vari motivi, ai quali si è aggiunto in settimana il rialzo delle previsioni Eurostat sul Pil Eurozona a base annua, le attese sui tassi nei prossimi mesi riflettono anche la mole notevole di liquidità (eccesso sistemico vicino ai 1.200 miliardi di euro e destinato a salire) che nelle ultime sedute ha schiacciato l’Euribor 3 mesi verso nuovi record: il fixing -0,316% del 9 dicembre 2016 si pone poco sopra il minimo storico (-0,318%) registrato il giorno prima sull’interbancario.

Tasso a scadenza trimestrale visto a -0,29% a giugno dell’anno prossimo, mentre nel 2019 il tasso reale tenderà ad avvicinarsi all’1,7% negativo.

Euribor 3 mesi in quota 0,7% a fine 2021, sei centesimi sopra l’ultima previsione.

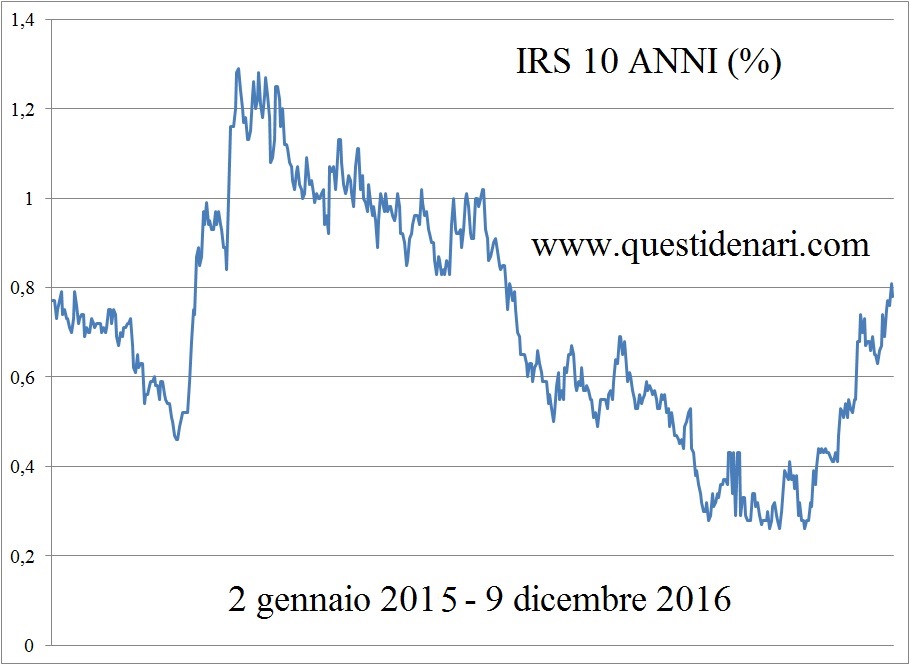

Chiuso il lunghissimo periodo dei rendimenti delle obbligazioni decennali ai minimi storici, affiora sempre più l’idea di un mondo finanziario fatto da tassi normalmente positivi.

Ma il passaggio non può essere immediato ed il contesto attuale prevede un braccio di ferro tra quanti venderanno il titolo rifugio tedesco, correlato al Treasury, e quanti lo acquisteranno aiutati dal QE.

Nella seconda parte del mese scorso l’emotività continuava ad essere presente sui mercati ma l’effetto delle elezioni americane andava spegnendosi: volava il Treasury a 2,36% aiutato dalle parole della Yellen che definiva breve il tempo rimasto prima della stretta. Si allargava lo spread tra governativi Germania e Usa e poi l’Irs, dopo aver vissuto un massimo relativo a quota 0,74% come se Trump fosse stato eletto governatore della Bce, chiudeva il 18 novembre a 0,68% (invariato a 7 gg).

La settimana successiva il Treasury manteneva inalterato il rendimento, segnale verde per i mercati obbligazionari che, sulla via del completamento delle operazioni di aggiustamento, avevano già incamerato le aspettative di inflazione alta ed elevato debito pubblico per la politica di Trump.

Il Btp si teneva saldo al 2,1% perché la speculazione lucrava sul “No” al referendum, sulla fine della fase delle riforme in Italia e più in genere della moneta unica europea: chi vendeva carta italiana comprava Bund, che perdeva tre punti base in una settimana esattamente come l’Irs che scendeva a 0,65% venerdi 25.

Nella settimana a cavallo tra novembre e dicembre tornava a perdere quota il governativo Usa soprattutto per l’accordo inaspettato Opec sul taglio alla produzione di greggio che favorirà la ripresa dell’inflazione.

Seguiva il Bund (spread inalterato a 170 pb) ma risaliva il Btp (spread rientrato per 20 pb) perché il mercato, che aveva già scontato il NO alle urne, teneva conto del sostegno implicito della Bce al post referendum calcolando il prolungamento del QE (inflazione core stabile secondo stima flash Eurostat).

Con l’aggiunta di un nuovo fattore destabilizzante per i mercati (primo accordo OPEC dal 2008!) che escludeva il rimbalzo del Bund, dopo aver toccato nuovamente quota 0,74% l’Irs10Y chiudeva la settimana a 0,69%.

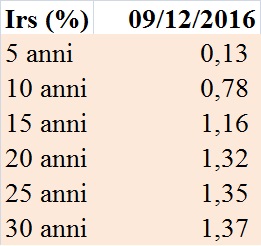

La riduzione futura del volume degli acquisti programmati, decisa giovedi dalla Bce, riflette la fiducia che l’autorità politica comunica agli investitori in merito alla ripresa economica del vecchio continente, certificata da Eurostat nell’ultima settimana. Inoltre la possibilità di acquisto per titoli a durata residua sotto i 24 mesi sottrarrà risorse per l’investimento sui decennali: l’insieme di questi fattori ha agito nel senso di un irrigidimento della curva dei rendimenti che pertanto, a lungo e lunghissimo termine, segnala adesso percentuali maggiori. Dopo rialzi generalizzati per i rendimenti governativi attorno allo 0,1% su base sette giorni, l’Irs 10 anni viene fissato a 0,78% in data 09/12/2016.

La stabilità del Treasury dopo la manovra Fed, già scontata per il 14 dicembre prossimo, costituisce presupposto per alimentare la fase attuale di trading range: la previsione 0,74% per l’Irs 10 anni a fine dicembre va intesa come conseguente alla presenza sul mercato di movimenti orizzontali.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 16 dicembre 2016”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 30 dicembre 2016”)