E’ solo in parte imputabile alla dialettica di Mario Draghi la prosecuzione del movimento rialzista dei tassi di interesse attesi sul Liffe a partire dalla seconda metà dell’anno.

Le increspature di giovedi, che avevano fatto seguito a quelle della seduta prima, non hanno a che vedere con indirizzi innovativi di politica monetaria Bce, confermata con l’ultimo meeting nei tassi base (Refi 0%) e nella portata del Quantitave Easing. L’inflazione europea in aumento, infatti, dovrà fornire duraturi segnali di ripresa nella componente di fondo e la sola sottolineatura rilevante del governatore ha riguardato il venir meno del senso di urgenza per l’adozione di nuove misure atte a contrastare il rischio deflazione.

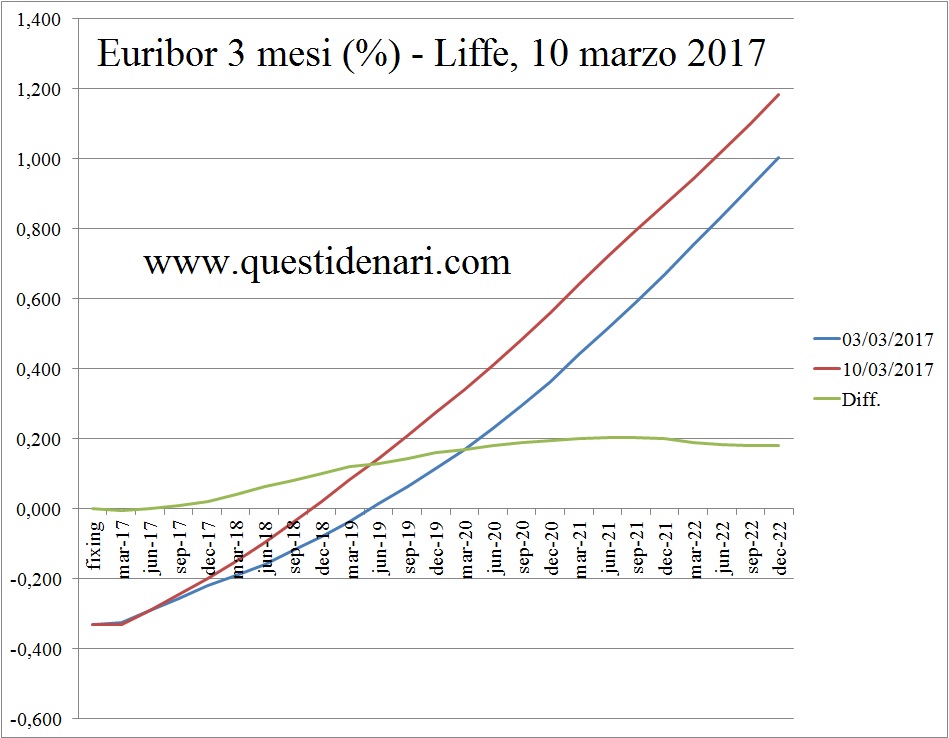

La rivisitazione verso l’alto dei tassi Euribor 3 mesi previsti il 10 marzo 2017, che per la seconda volta non tocca le scadenze più vicine ma risulta superiore allo 0,2% nell’arco settimanale, rende più ripida la curva e aumenta l’escursione tra i due estremi: dall’1,33% si passa ora all’1,515% tra massimo e minimo atteso.

La rivisitazione verso l’alto dei tassi Euribor 3 mesi previsti il 10 marzo 2017, che per la seconda volta non tocca le scadenze più vicine ma risulta superiore allo 0,2% nell’arco settimanale, rende più ripida la curva e aumenta l’escursione tra i due estremi: dall’1,33% si passa ora all’1,515% tra massimo e minimo atteso.

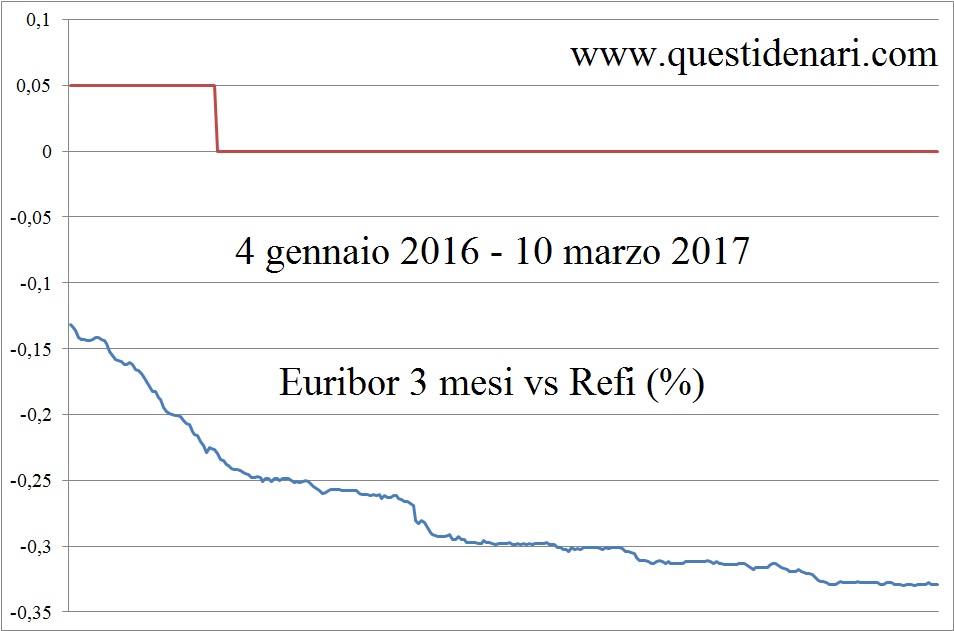

La scadenza di giugno, dove il tasso viene confermato a 0,29%, rimane influenzata dall’andamento del mercato interbancario che strabocca di liquidità: l’Euribor 3 mesi fissato per l’ennesima seduta a -0,329% in data 10/03/2017, infatti, presenta uno storico orizzontale a partire dalla seconda metà di gennaio.

Parametro dei mutui a tasso variabile in quota -0,2% per fine anno, quando la Bce non avrà ancora toccato il tasso sui depositi (-0,4%).

Euribor 3 mesi positivo a fine 2018 (0,02%) e sopra quota 1% a metà 2022.

La causa scatenante i rialzi delle ultime settimane risiede nell’atteggiamento di un numero sempre maggiore di operatori attenti a ciò che accade oltreoceano.

I segnali di miglioramento per l’occupazione nordamericana non conoscono soste e, uniti al segno di altri indicatori economici, rafforzano sempre più l’idea del ritocco dei tassi Usa in occasione della riunione programmata per mercoledi 15. Attualmente i futures sui Fed funds indicano due manovre entro l’anno: la direzione del Treasury, come è noto, influenza il tasso fisso europeo che sulla durata decennale ha ormai superato lo 0,9%.

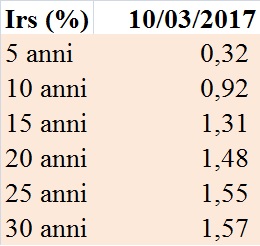

A metà febbraio le minute Bce rivelavano novità importanti sulla variazione della “capital key rule” che consentirà di recare ulteriore aiuto ai periferici italiani e spagnoli: il rientro del tasso Btp portava subito in basso l’Irs 10 anni a quota 0,76%.

Dopo il 20 febbraio continuavano a manifestarsi le paure per la politica europea con l’allargamento dello spread francese, imputabile alla deriva separatista del partito di Marine Le Pen, e con l’accentuazione degli acquisti sui titoli rifugio che portavano a -0,97% il governativo tedesco a due anni.

In clima di piena avversione al rischio, a cui contribuiva la percezione delle difficoltà realizzative della politica americana promessa all’elettorato, Bund e Irs 10 chiudevano rispettivamente a 0,19% e 0,69% la seduta del 24.

Previsioni corrette per il verificarsi del fenomeno flight to quality a fine febbraio (per la precisione: IRS10Y a 0,72% il 1° marzo).

Tuttavia il rendimento del decennale tedesco, a cavallo tra il mese passato e marzo, riceveva una serie di spinte verso l’alto per vari motivi: i dati europei sulla produzione convincenti, l’inflazione euro giunta al 2%, la dialettica di Trump su fisco, infrastrutture e ridimensionamento dell’Obamacare intonata con quella della Yellen sul numero dei rialzi annui per i tassi base.

Il Treasury tornava così al minimo relativo da febbraio ed il rendimento si muoveva all’unisono con quello del Bund che guadagnava 17 punti base in soli sette giorni, facendo passare l’Irs10 da 0,69% a 0,82%.

Nell’ultima settimana i toni meno accomodanti del presidente Bce hanno influenzato tutto il mercato obbligazionario: il titolo Usa, salito fino al 2,607% per poi assestarsi al 2,58%; il Bund che chiude vicino allo 0,5%; il Btp in salita a 2,37%.

I timori sulle elezioni francesi (comunque in rientro) non sembrano impedire la fase discendente del titolo tedesco ma possono solo rallentarla: dopo il tentativo fallito circa un mese fa, se è corretta l’ipotesi di ingresso nella fase di vendita del tasso fisso, l’Irs 10 anni raggiungerà quota 1,26% per fine marzo.

Questo secondo tentativo di rialzo dei tassi originerebbe dal Treasury che punta al 3% e culminerebbe con la proiezione dell’Irs 10 verso il livello 1,32% secondo un percorso rapido e costellato di imprevisti (tra questi ultimi, il WTI tornato a 48 euro al barile!).

L’ipotesi alternativa che perde probabilità, ma che ancora non può essere considerata debole, tornerebbe a vedere gli investitori attratti dai porti sicuri: in tal caso l’Irs10 oscillerebbe gradualmente attorno a quota 0,83% per fine mese.

L’ipotesi alternativa che perde probabilità, ma che ancora non può essere considerata debole, tornerebbe a vedere gli investitori attratti dai porti sicuri: in tal caso l’Irs10 oscillerebbe gradualmente attorno a quota 0,83% per fine mese.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 17 marzo 2017”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 7 aprile 2017”)