Sui mercati finanziari continua ad essere protagonista la volatilità: se viene stabilito un target per un’attività presa a riferimento, e le forze in campo bruciano le tappe per raggiungerlo prendendo spunto da vicende politiche o economiche talvolta insignificanti, nel giro di poche sedute la situazione può essere capovolta a favore della logica speculativa che si esplicita nei parametri di un trading range molto più limitato.

Non più di quindici giorni fa i margini di variazione del titolo Usa sembravano orientati verso quota 3% e non risuonava il campanello d’allarme del dollaro forte contro le esportazioni di soia; come pure la risalita dei prezzi al consumo in Europa sembrava favorire la correlazione tra obbligazioni governative. Oggi, invece, si può parlare di falsa partenza per il rialzo dei tassi.

L’analisi dello spread Treasury-Bund registrato nelle cinque settimane precedenti la fine di gennaio evidenziava la diminuzione del differenziale, mentre lo spread italiano risultava aumentato.

In condizioni di sostanziale invarianza del rendimento per il governativo Usa, ciò significava una generale risalita della propensione al rischio (rotazione dal tasso fisso alle azioni) che però conosceva l’eccezione dell’appesantimento della carta italiana per la sentenza della Corte Costituzionale sulla legge elettorale.

Il picco settimanale si manifestava giovedi 26, quando il Bund saliva a 0,48% portando l’Irs 10 anni a 0,86%. Quota 0,82% per fine gennaio, sopra le attese.

La settimana a cavallo tra gennaio e febbraio portava con sé novità contrastanti per l’indirizzo dei rendimenti da tutte e due le sponde dell’oceano.

Anche se la Federal Reserve non toccava i tassi né lasciava trapelare novità in tal senso, i toni sin troppo aggressivi di Trump facevano vendere governativi per i prevedibili riflessi che si sarebbero riversati sul petrolio dopo le sanzioni all’Iran.

Nel vecchio continente l’inflazione, balzata al livello target in soli tre mesi grazie ai prezzi degli energetici, faceva pensare al ritorno alla carica da parte dei falchi tedeschi. Ciononostante, la paura forte per la spinta disgregatrice della moneta unica faceva scendere l’Irs10Y a 0,81% il 2 febbraio.

E la stessa incertezza politica ha caratterizzato l’ultima settimana: non solo l’avvicinarsi delle elezioni francesi con lo spauracchio del fronte separatista europeo che sarebbe in grado di riesumare il serpentone monetario, ma anche gli aggiustamenti alla manovra di bilancio italiana, l’aggiunta di un altro capitolo all’annosa vicenda Grexit e le frizioni iniziali tra l’amministrazione Trump e le Corti di giustizia americane, che mettono in crisi l’ideale protezionistico, hanno riportato sui mercati il classico atteggiamento di avversione al rischio. Gli operatori hanno preferito rimanere liquidi o acquistare carta tedesca, cedendo quella periferica.

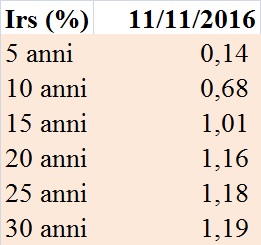

Il Bund si è riaffacciato sotto quota 0,3% mentre il Btp è arrivato in prossimità di quota 2,38%; l’Irs 10 anni chiude col fixing 0,78% il 10 febbraio 2017.

Questo suggerisce che i tassi di interesse europei potrebbero conoscere altri mesi di fluttuazione, e che pertanto la fase rialzista verrebbe rimandata.

Anche i futures sui tassi Usa adesso non forniscono più sostegno alle tre manovre annuali con cui veniva accolto il neo-presidente.

Il passaggio dalle parole della campagna elettorale ai fatti di governo ha comportato qualche problema per Trump: l’Irs10 potrebbe portarsi a 0,72% per fine febbraio in caso continuasse a prevalere il fenomeno flight to quality.

Rimane sempre aperta, ovviamente, la seconda strada che porta al graduale innalzamento del tasso fisso a dieci anni sopra l’1%.

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Euribor e Irs del 10 marzo 2017”)

Con la riunione di metà dicembre, il Fomc faceva salire i saggi base negli Usa come ampiamente atteso ma riservava comunque la sorpresa di programmare tre rialzi per il 2017: uno in più del previsto. Il Treasury toccava quota 2,6%, un livello forse troppo ottimistico.

Con la riunione di metà dicembre, il Fomc faceva salire i saggi base negli Usa come ampiamente atteso ma riservava comunque la sorpresa di programmare tre rialzi per il 2017: uno in più del previsto. Il Treasury toccava quota 2,6%, un livello forse troppo ottimistico.

Al momento non è possibile considerare realizzata l’inversione di tendenza dei tassi perché occorre attendere la riduzione della volatilità e poi valutare la reazione dei mercati alla probabilissima contromossa Bce, forse già a dicembre; ma è chiaro che il lungo periodo di tassi ai minimi storici si è concluso.

Al momento non è possibile considerare realizzata l’inversione di tendenza dei tassi perché occorre attendere la riduzione della volatilità e poi valutare la reazione dei mercati alla probabilissima contromossa Bce, forse già a dicembre; ma è chiaro che il lungo periodo di tassi ai minimi storici si è concluso. In sintesi: fino a metà settembre non arrivava alcuna sorpresa dal Regno Unito per il mantenimento dei tassi e del QE; i più importanti tassi Eurozona rimanevano tutti fermi ad eccezione del Btp, pesante in vista referendum (spread in risalita ai livelli prima dell’estate).

In sintesi: fino a metà settembre non arrivava alcuna sorpresa dal Regno Unito per il mantenimento dei tassi e del QE; i più importanti tassi Eurozona rimanevano tutti fermi ad eccezione del Btp, pesante in vista referendum (spread in risalita ai livelli prima dell’estate). Le risultanze ultime rientrano nell’ambito dei riposizionamenti tattici di breve termine e confermano ciò a cui si assiste da molto tempo e che dovrebbe ripetersi almeno fino alle elezioni Usa: il mercato obbligazionario è nel complesso laterale per via delle percentuali molto basse, l’azione continuativa delle banche centrali deprime ulteriormente i tassi portandone alcuni in negativo e il principale fattore che calamita il tasso del Bund verso l’alto è il Treasury.

Le risultanze ultime rientrano nell’ambito dei riposizionamenti tattici di breve termine e confermano ciò a cui si assiste da molto tempo e che dovrebbe ripetersi almeno fino alle elezioni Usa: il mercato obbligazionario è nel complesso laterale per via delle percentuali molto basse, l’azione continuativa delle banche centrali deprime ulteriormente i tassi portandone alcuni in negativo e il principale fattore che calamita il tasso del Bund verso l’alto è il Treasury.

Piuttosto sono cresciute le attese per un intervento della Bce a sostegno della liquidità, sia per le dichiarazioni esplicite dei banchieri europei preparati alla Brexit sia per le previsioni di inflazione di lungo termine (anch’esse scese al minimo storico) che cozzano con l’obiettivo principe del mandato di cui sono state investite le autorità di politica monetaria.

Piuttosto sono cresciute le attese per un intervento della Bce a sostegno della liquidità, sia per le dichiarazioni esplicite dei banchieri europei preparati alla Brexit sia per le previsioni di inflazione di lungo termine (anch’esse scese al minimo storico) che cozzano con l’obiettivo principe del mandato di cui sono state investite le autorità di politica monetaria.