Da metà aprile si è verificato un cambiamento nello scenario del reddito fisso sorprendente: persino gli osservatori più scettici sull’efficacia della politica ultra-espansiva, che avevano ipotizzato l’inversione di tendenza nei tassi di interesse ad iniziare addirittura dal primo giorno di avvio del Quantitative Easing (a loro dire: valido soltanto prima del tempo!), non hanno saputo fornire spiegazione convincente ed univoca dell’accaduto.

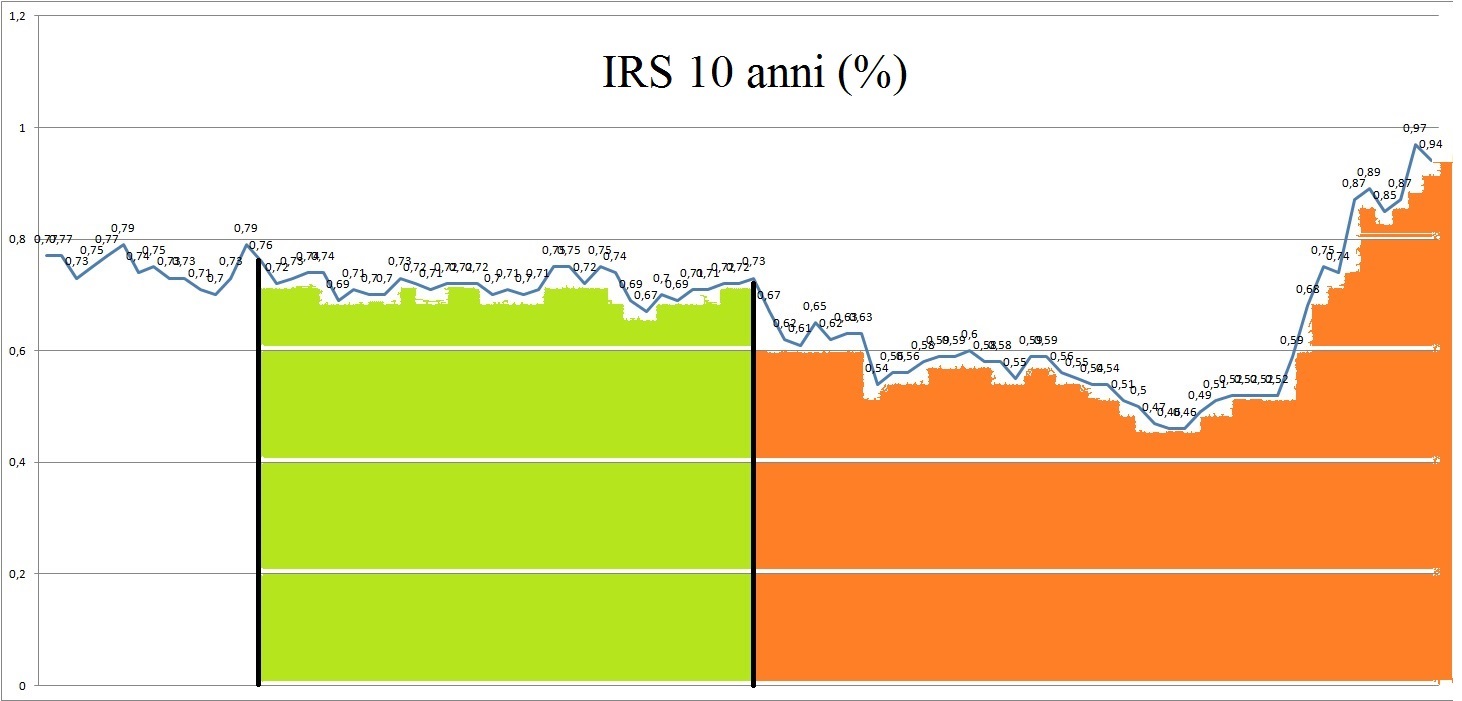

Il grafico riportato, che esplicita l’andamento dell’Irs 10 anni dal 2 gennaio 2015 fino al 13 maggio scorso, evidenzia in verde il periodo temporale legato alle aspettative del QE caratterizzate dall’ufficialità dell’annuncio del 22 gennaio (aspettative invero già presenti da diverse settimane sulla base dei rumors). L’andamento del tasso fisso, che sintetizza i rendimenti dei principali titoli europei, può essere considerato quasi stabile sia nella parte colorata verde che nella precedente in bianco.

Con l’avvio effettivo degli acquisti di bond europei, in data 9 marzo, la curva che delimita l’area in rosso punta con maggior decisione verso il basso fino al 20 aprile, prima del verificarsi dell’inversione di tendenza.

Quali cambiamenti nello scenario macroeconomico e finanziario possono aver determinato la partenza a razzo dei rendimenti dei governativi europei tutti, siano essi centrali o periferici, dai minimi di quattro settimane fa?

Dai molti fattori indicati come cause, concause ed effetti collaterali, occorre anzitutto eliminare quelli che hanno influenzato poco o nulla la risalita del tasso Irs 10 anni, dal minimo storico dello 0,46% del 17 e 20 aprile fino allo 0,94% fissato il 15 maggio 2015, passando per il massimo relativo 0,99% del giorno prima.

A partire dalla Grecia, che minaccia il fallimento ma poi restituisce debiti al Fondo Monetario Internazionale con puntualità sospetta, ne contrae nuovi per pagare i vecchi in scadenza e si vede sistematicamente aumentare i fondi Ela per garantire liquidi alle proprie banche: grande bluff politico e pretesto storico per il nervosismo dei mercati, la pecora nera dei Paesi membri non è stata sacrificata per ammonire sul giusto modo di fare contabilità pubblica ma anzi continua ad essere foraggiata sulla base dell’assunto che il Quantitative Easing – tacitamente – rappresenta lo sforzo della politica monetaria di riempire il vuoto lasciato da governanti incapaci o in difficoltà sul cammino delle riforme. Tuttavia i relativi segnali di propensione al rischio, percepiti nitidi dagli operatori, non si sono tradotti in incrementi significativi del rendimento per i titoli rifugio.

Come pure i dati su Pil europeo e Pil Usa, vicini nella tempistica ai numeri sul lavoro americano, non hanno spostato più di tanto i ritorni in un verso o nell’altro.

Piuttosto la cronologia degli eventi lascia supporre che l’indiziato numero uno sia il prezzo del petrolio: col massimo di periodo del 27 aprile, il Bund tedesco ha abbandonato quota 0,15% per puntare l’area 0,4%; poi, nella prima settimana di maggio, il nuovo massimo del petrolio e le ultime stime di crescita del livello dei prezzi nel medio-lungo termine (che orientano la politica Bce) hanno portato il rendimento del decennale tedesco vicino allo 0,6%.

Ma l’inflazione rivista nei termini di un +0,15% tra cinque anni è sufficiente a determinare il crash? Improvvisamente gli investitori si accorgono che non ha più senso tenere in portafoglio il Bund allo zero virgola se il rendimento reale perde quindici punti base?

Forse Bill Gross ha avuto bisogno di un appiglio e si scusa con il mondo quando comunica che il prezzo raggiunto dal Bund ha rappresentato un’occasione unica nella vita. E siccome è noto che i mercati finanziari estremizzano, come prima tutti compravano, ora tutti i gestori vendono e persino le banche, che lucrano plusvalenze coi titoli core e periferici iscritti nell’attivo di bilancio, lasciano sola la Bce come unico acquirente sulla base del suo programma mensile.

In questa fase, caratterizzata da movimenti verticali e volatilità che si ripercuotono anche sui derivati oramai lontani dai rispettivi massimi, i titoli scambiati vanno alla ricerca del fair value ed individuare una direzione resta molto difficile, come conferma quest’ultima settimana di generale assestamento in cui la risalita dei tassi, più che altri driver, ha ravvivato l’interesse per gli acquisti. Non si può neppure escludere un ritorno del rendimento Bund sui minimi, dato che il piano QE dura teoricamente molti mesi (giovedi Draghi ha ribadito l’impegno di portare a termine il programma) e soprattutto è stato realizzato con caratteristiche di flessibilità.

In questa fase, caratterizzata da movimenti verticali e volatilità che si ripercuotono anche sui derivati oramai lontani dai rispettivi massimi, i titoli scambiati vanno alla ricerca del fair value ed individuare una direzione resta molto difficile, come conferma quest’ultima settimana di generale assestamento in cui la risalita dei tassi, più che altri driver, ha ravvivato l’interesse per gli acquisti. Non si può neppure escludere un ritorno del rendimento Bund sui minimi, dato che il piano QE dura teoricamente molti mesi (giovedi Draghi ha ribadito l’impegno di portare a termine il programma) e soprattutto è stato realizzato con caratteristiche di flessibilità.

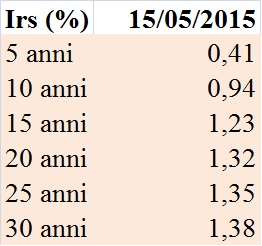

Il tasso Irs 10 anni è visto il 15/05/2015 allo 0,86% per fine maggio e allo 0,77% per fine giugno; poi sostanzialmente stabile fino a settembre.

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Euribor e Irs del 5 giugno 2015”)