La crescita economica europea è robusta e l’inflazione salirà, aiutata dalle politiche di accomodamento monetarie che tengono bassi i tassi di interesse e incentivano le imprese ad investire. Se attualmente le stime dell’inflazione vengono mantenute ferme per l’anno corrente e sono ribassate per quello a seguire, ciò si deve a vari problemi tra i quali le strategie sindacali che mirano a garantire sicurezza sui luoghi di lavoro piuttosto che crescita dei salari. Non sono presenti bolle speculative sui mercati (in risposta indiretta alle parole del Ministro delle Finanze tedesco Wolfgang Schaeuble) ma la variabile cambio, molto forte, è strettamente monitorata perché attraverso di essa passano reddito e prezzi.

Queste considerazioni, espresse dal governatore Draghi giovedi scorso, sintetizzano i motivi per i quali il direttivo Bce ha mantenuto inalterati i tassi di interesse ed i termini del programma di acquisti programmati secondo attese, rinviando ad ottobre ogni decisione definitiva sull’evoluzione del tapering senza tuttavia escludere un’ulteriore implementazione del Quantitative Easing. I tassi di interesse, in ogni caso, rimarranno agli attuali livelli ben oltre la data ultima di acquisto delle obbligazioni.

Sul momento reazione del cambio al rialzo e derivati di Londra invariati. A fine seduta, invece, calo di rendimento per il Bund e ancor più per il Btp, tassi future limati tre centesimi sul lungo termine ma la moneta unica si è mantenuta forte. I toni da “colomba” di Draghi hanno sortito il consueto effetto sui tassi di mercato ma evidentemente il percorso accidentato della politica di Trump e le relazioni internazionali problematiche pongono il dollaro in una posizione di debolezza relativa.

Venerdi correzione per i bond europei, in particolare sui periferici a sottolineare la logica speculare dei mercati che a poche ore di distanza epurano l’enfasi dalla dialettica del governatore; contestuale rialzo dei tassi future sul medio-lungo termine, in parziale recupero sui valori della seduta prima, dopo l’indiscrezione Reuters secondo cui sarebbe imminente la decisione del consiglio Bce sul Tapering da 20 o 40 miliardi di euro al mese, sul contestuale allungamento di 6 o 9 mesi per il QE e sul reinvestimento delle cedole maturate dai precedenti acquisti in titoli.

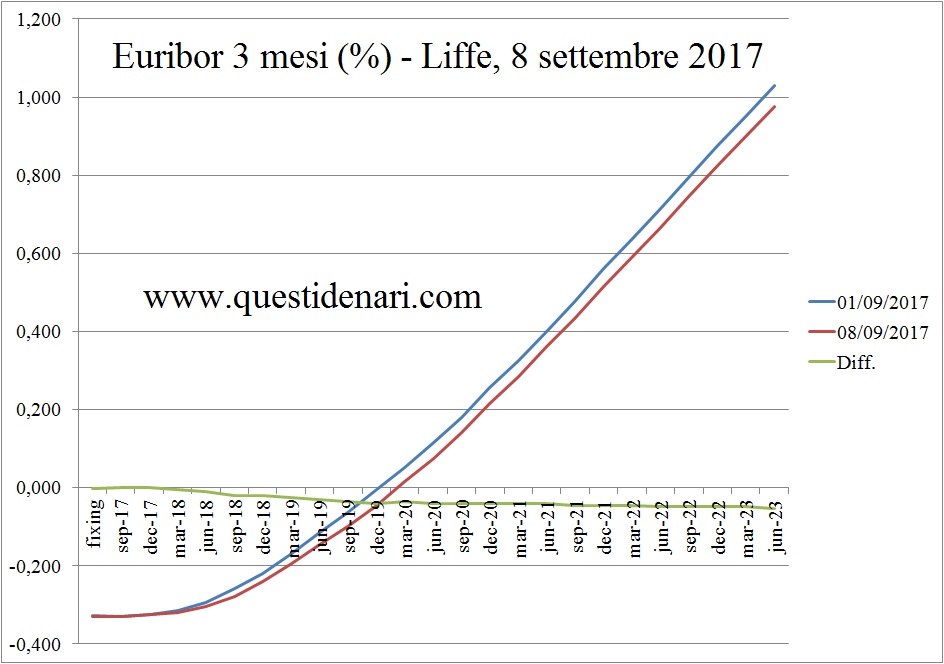

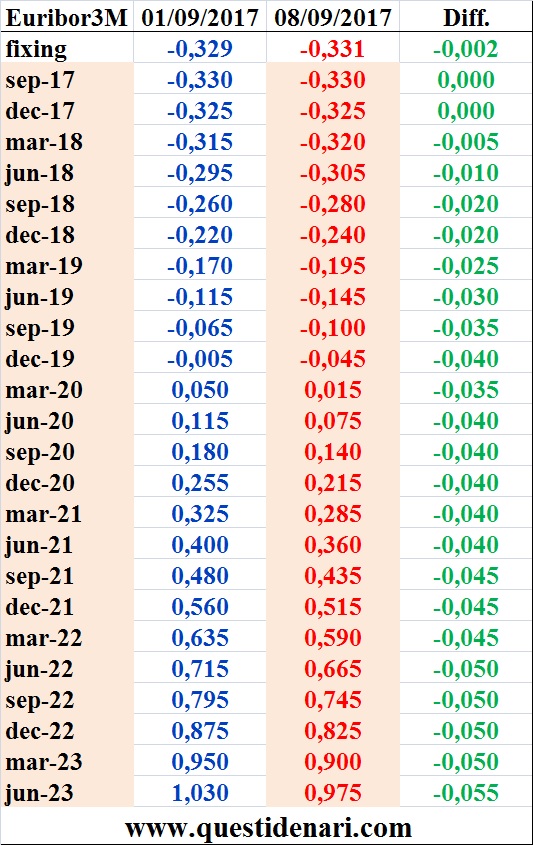

Le intenzioni dell’autorità di politica monetaria sul mantenimento dei tassi base oltre la data ultima degli acquisti programmati portano gli operatori del Liffe a confermare il tratto iniziale della curva dei tassi previsti l’8 settembre 2017, con l’Euribor 3 mesi di dicembre (-0,325%) vicinissimo al fixing -0,331%. L’allontanamento dei tempi di rialzo è visibile anche dall’azzeramento delle probabilità di manovra sul tasso dei depositi bancari stimate a luglio dell’anno prossimo in base ai futures sull’Eonia.

Euribor 3 mesi in lieve crescita da metà 2018 (-0,305%).

Euribor 3 mesi in lieve crescita da metà 2018 (-0,305%).

Tassi nominali (e reali ancor più) negativi fino a dicembre 2019 (-0,045%).

Massimo ribasso a sette giorni per la scadenza più lontana di giugno 2023 che torna sotto l’1% (0,975%).

Anche lo scenario del tasso fisso è momentaneamente in stallo ma potrebbe essere ravvivato dalle scelte del comitato direttivo Fed tra una decina di giorni.

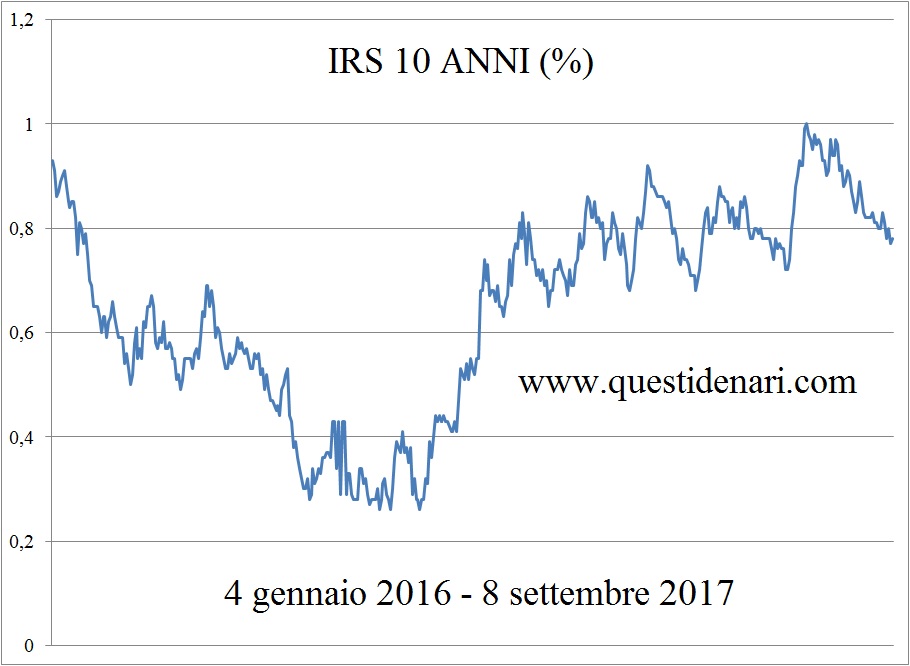

Nelle ultime sedute di luglio l’Euro sempre forte e l’aumento del prezzo del petrolio facevano scendere i corsi dei titoli europei e balzare l’Irs 10 anni fino a 0,97%, confermando lo spostamento della fascia di oscillazione verso l’alto preannunciato con le previsioni del 21 luglio.

Lo scenario, però, era destinato a subire sensibili cambiamenti per una serie di sorprese che il mese di agosto avrebbe riservato.

Nonostante il continuo rafforzamento della moneta unica, scendevano tutti i rendimenti dei titoli americani ed europei, centrali e periferici che riportavano l’Irs 10 a quota 0,88% il 3 agosto: l’inerzia che affliggeva l’inflazione Usa di giugno e quella preliminare Ue di luglio faceva venir meno la fretta a vendere titoli in portafoglio.

Con l’avvicinarsi della metà di agosto subentrava con forza la variabile geopolitica, predominante sull’orientamento delle banche centrali. Le provocazioni a sfondo bellico tra Corea del Nord e Usa determinavano la classica corsa ai beni rifugio, lievemente a scapito dei periferici europei: giù il Treasury a 2,19% e il Bund a 0,38%; Irs 10Y a 0,83% l’11 agosto.

La settimana successiva le scelte degli investitori erano di nuovo orientate dal flight to quality per l’attentato di Barcellona.

Non si risollevava il rendimento del Bund neppure a fine agosto, quando i buoni dati macro non riuscivano a contrastare le attese degli analisti sul comportamento prudente di banche centrali impegnate ovunque a contrastare una crescita dei prezzi insoddisfacente. L’inflazione preliminare europea, sia pure in aumento per la componente energetica, si manteneva a distanza dall’obiettivo Bce, un missile nordcoreano solcava i cieli del Giappone, il supereuro preoccupava i banchieri e l’Irs 10 anni si manteneva a 0,83% per il quarto venerdi di fila.

Mentre i futures rinviano al secondo trimestre 2018 il prossimo rialzo dei tassi base, aumenta l’attesa per la riunione della Federal Reserve in programma il 20 settembre da cui potrebbe emanare l’annuncio del Tightening e scaturire un restringimento monetario equivalente ma anticipato.

Mentre i futures rinviano al secondo trimestre 2018 il prossimo rialzo dei tassi base, aumenta l’attesa per la riunione della Federal Reserve in programma il 20 settembre da cui potrebbe emanare l’annuncio del Tightening e scaturire un restringimento monetario equivalente ma anticipato.

Le condizioni dei sistemi economici sono apprezzabili, ma l’inflazione (che non cresce abbastanza) frena i piani di normalizzazione della politica monetaria delle banche centrali: i dati in contrasto spingono gli investitori a mantenere un atteggiamento prudente di conservazione del titolo Bund in portafoglio che indugia in prossimità di quota 0,3%.

Neppure il rendimento del Treasury spicca il volo, forte della correlazione che da giugno lo tiene ad una distanza di 170-180 punti base dal decennale tedesco: l’uragano Irma rappresenta una minaccia per le attività industriali statunitensi che è destinata a passare presto, ma dureranno a lungo le tensioni interne di Trump col partito repubblicano che ostacolano la realizzazione del programma elettorale e quelle esterne col regime nordcoreano che inaspriscono la linea protezionista.

Questo scenario, inatteso fino a pochi mesi fa, conduce gli analisti a rivedere le previsioni sul tasso fisso: il Bund, che pure è rimasto sopra la fascia 0,3% confermando lo spostamento del trading range, fatica a riprendere quota anche perchè il petrolio WTI staziona sotto i 50 dollari al barile.

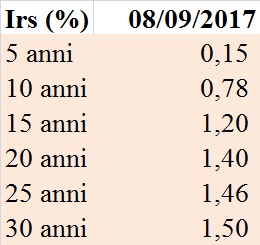

Per settembre la banda di oscillazione dell’Irs 10 anni si abbassa tra quota 0,69% e 0,93%, con la previsione di fine mese al rialzo sul fixing 0,78% se la governatrice Yellen aprirà la strada alla riduzione di bilancio della Federal Reserve che, attraverso lo stop al riacquisto dei titoli in scadenza, comporta il drenaggio di liquidità dal sistema.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor del 15 settembre 2017”)

(per le prossime attese sui tassi fissi di mutui e obbligazioni: “Previsioni Irs del 6 ottobre 2017”)