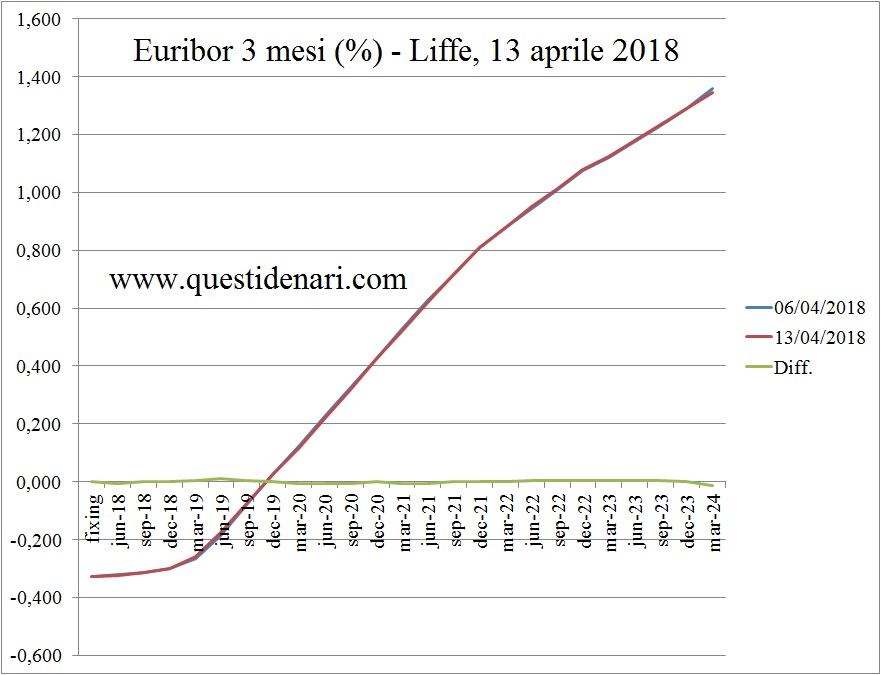

La curva delle attese, che continua a presentarsi praticamente piatta per tutto l’anno corrente con valori inferiori a quelli previsti subito dopo l’ultima riunione Bce dell’8 marzo, indica che gli operatori del Liffe non si aspettano alcuna novità sostanziale dal prossimo meeting di giovedi 26.

Anche le probabilità estrapolate dai futures sull’Eonia lungo l’arco del 2018 sono ridotte quasi a zero riguardo eventuali rialzi del tasso sui depositi bancari.

Anche le probabilità estrapolate dai futures sull’Eonia lungo l’arco del 2018 sono ridotte quasi a zero riguardo eventuali rialzi del tasso sui depositi bancari.

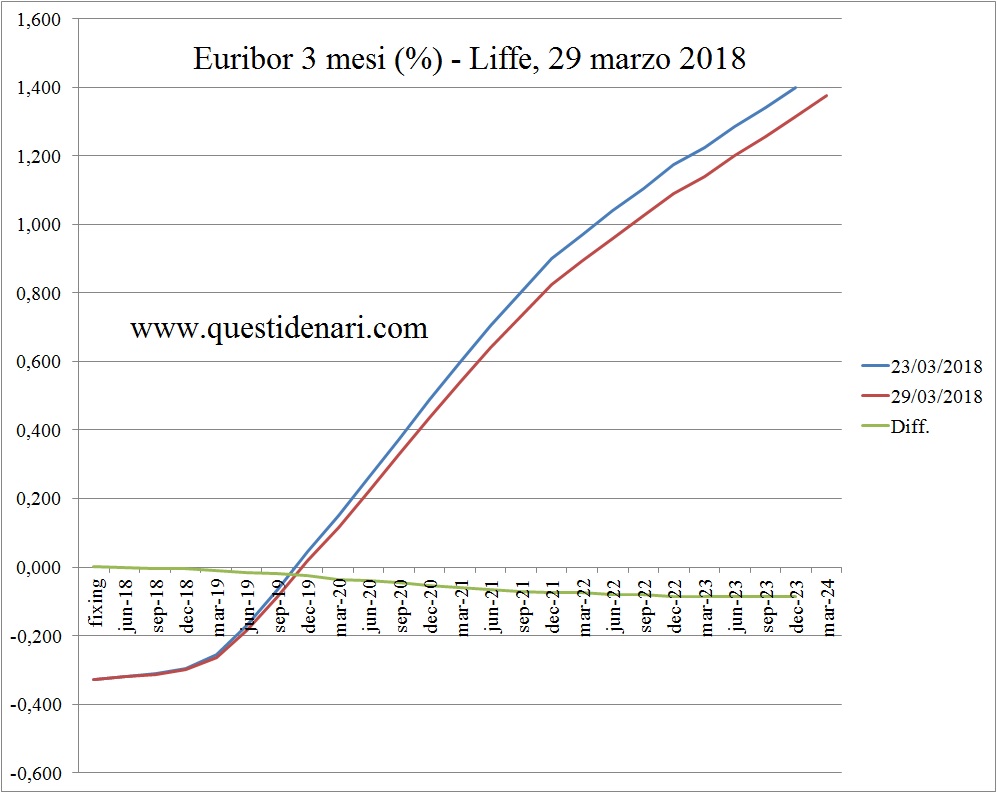

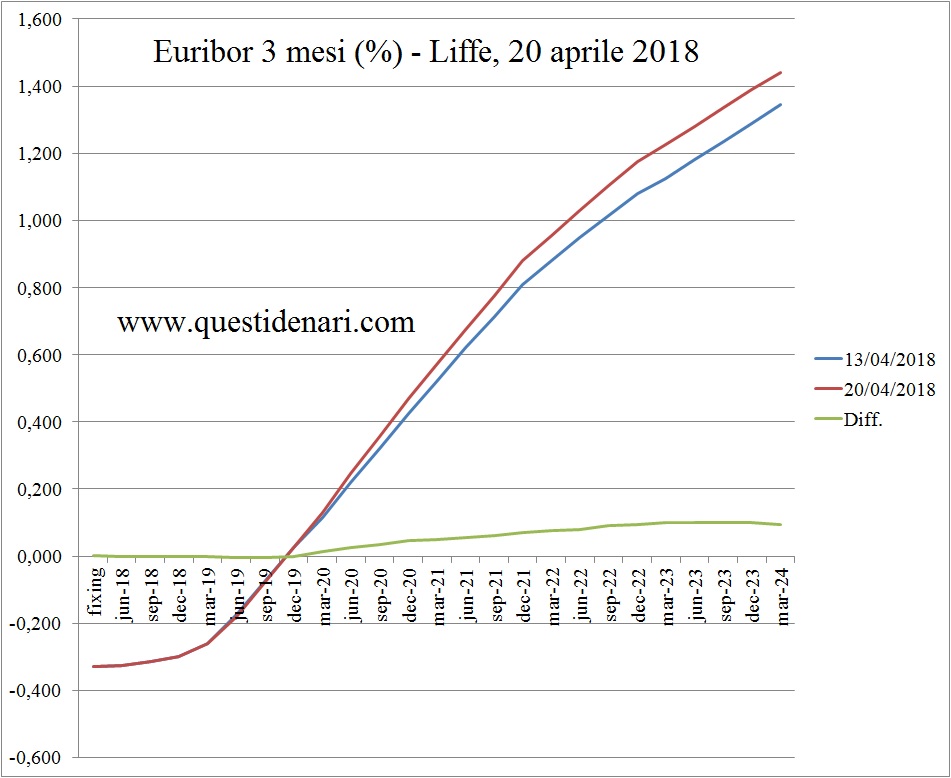

Dal fixing -0,328% del 20 aprile 2018, l’Euribor 3 mesi è confermato in salita a quota -0,3% a dicembre 2018 e quindi per la prima volta in territorio positivo a 0,025% un anno dopo.

Soltanto da marzo 2020 i tassi future subiscono rialzi fino ad un massimo di 10 centesimi in una settimana per una serie di fattori economici quali la risalita del prezzo del petrolio e dell’inflazione di marzo nell’Eurozona, il quadro complessivamente buono dell’economia statunitense fotografata dal Bejge Book, ma anche per la maggiore propensione al rischio degli investitori dopo l’alleggerimento delle tensioni politiche generate dalla questione siriana.

Euribor 3 mesi visto sopra l’1% da metà 2022 e all’1,44% per marzo 2024, massimo assoluto in scaletta.

Sul mercato interbancario Euribor 1-6-12 mesi rispettivamente a -0,372%, -0,271% e -0,189% in chiusura.

Depositi overnight usati giovedi per 668 miliardi di euro e conti correnti presso Bce per 1.297 mld.

(per le attese della prossima settimana sui tassi variabili di mutui e obbligazioni: “Previsioni Euribor e Irs del 27 aprile 2018”)

La risalita dell’inflazione annuale a marzo, secondo Eurostat, non ha intaccato i tassi future sino al 2021 perché la stima flash all’1,4% rimane sempre lontana dal cancelletto Bce.

La risalita dell’inflazione annuale a marzo, secondo Eurostat, non ha intaccato i tassi future sino al 2021 perché la stima flash all’1,4% rimane sempre lontana dal cancelletto Bce.